La Corte dei Conti e le criticità di Cassa Forense

La Corte dei Conti e le criticità di Cassa Forense

Il 28 febbraio 2024 la Corte dei Conti, Sezione del Controllo sugli Enti, ha pubblicato la determinazione n. 28 relativa al controllo eseguito sulla gestione finanziaria di Cassa Forense per il 2021.

Pochissimi avvocati la leggeranno e quindi le criticità evidenziate finiranno nel cassetto.

Io le analizzo, a futura memoria, come si dice.

Dal 2010 le Casse di previdenza aspettano il regolamento sugli investimenti che tarda ad essere pubblicato, tarda è una battuta, perché le Casse non vogliono applicare il codice degli appalti negli investimenti, mentre lo applicano per gli acquisti.

Vediamo ora i rilievi critici contenuti nella determinazione n. 18.

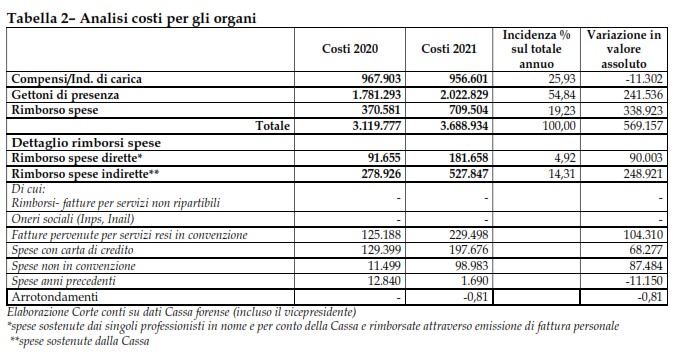

Quanto ai costi complessivi

«I costi complessivi, contabilizzati a conto economico 2021 fra gli oneri per servizi, ammontano ad euro ad euro 3.668.934, con un incremento di oltre il 18 per cento rispetto al dato del precedente esercizio (euro 3.119.777), e sono dettagliati in nota integrativa, come esposto nella successiva tabella in raffronto comparativo con i dati omologhi del bilancio 2020.

Il riscontrato andamento crescente è attribuito genericamente dall’Ente all’aumento delle riunioni in presenza, motivazione evidentemente pertinente per i soli rimborsi spese, ma non per i gettoni di presenza, la cui corresponsione prescinde dalle modalità di partecipazione alle riunioni».

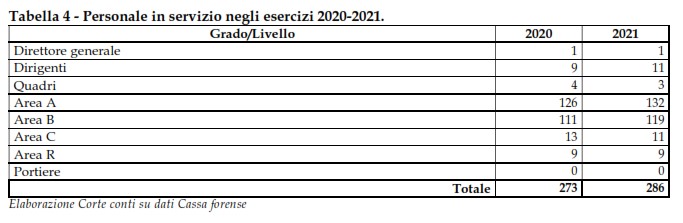

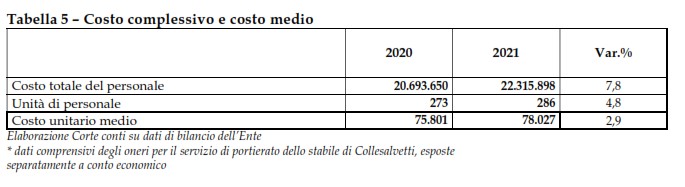

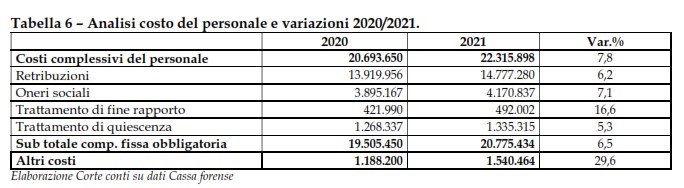

Sul personale in servizio

«Si riporta di seguito la consistenza del personale in dotazione alla Cassa al 31 dicembre 2021, in raffronto con i dati conseguiti al termine del precedente esercizio, secondo la classificazione dei contratti collettivi, dirigenziali e impiegatizi, del comparto degli enti previdenziali privatizzati, applicati nella specie11, evidenziando che la Cassa ne indica la distribuzione ed il riparto in nota integrativa in ottemperanza alle disposizioni dell’art. 2427, comma 1, punto 15) del codice civile.

La tabella sopra riportata espone la totalità dei rapporti di lavoro in essere al termine degli esercizi esaminati, senza distinzione per tipologie. In effetti, il personale a tempo indeterminato, al 31 dicembre 2021 è pari a 274 unità, con una variazione incrementale di una sola unità rispetto all’anno precedente, data dal saldo tra cessazioni (n. 3) e assunzioni dell’anno (n. 4). Nel computo generale, rientrano anche 12 unità reclutate a tempo determinato, a partire dal mese di ottobre e per la durata di un anno, in prevalenza da adibire ad un progetto speciale finalizzato alla messa a regime di attività di accertamento di irregolarità contributive. Circa le modalità di reclutamento seguite nella specie, giova rammentare che la Cassa affida la ricerca del personale a soggetti esterni operanti nel campo dell’intermediazione del lavoro, a loro volta scelti a trattativa diretta. Segue esame curriculare degli aspiranti da parte di apposita Commissione per il personale istituita nell’ambito del Comitato dei delegati, in ragione delle professionalità richieste nelle segnalazioni di fabbisogno degli uffici, con formulazione di proposte di assunzione al C.d.a., che assume la decisione finale. Il costo complessivo registrato a conto economico presenta coerentemente un incremento rispetto ai dati del 2020. In questo contesto si rileva, peraltro, anche un incremento del costo medio attribuibile al sensibile aumento degli oneri variabili classificati in bilancio nella voce “altri costi”, come da dati esposti nelle tabelle che seguono.

Sull’attività di acquisizione di beni e servizi strumentali

«Con riguardo all’attività di acquisizione di beni e servizi, la Cassa riferisce di applicare già da tempo nell’affidamento delle commesse le norme sui contratti pubblici, contenute per l’anno di riferimento nel decreto legislativo 18 aprile 2016, n. 50 e sopravvenute modifiche, nonché la normativa sulla tracciabilità dei flussi finanziari, fissata dagli artt. 3 e 6 della legge 13 agosto 2010, n. 136 e dalle disposizioni di interpretazione e di attuazione di cui all’art. 6 del decreto legge 12 novembre 2010, n.187, convertito, con modificazioni, dalla legge 17 dicembre 2010, n. 217. La gestione degli acquisti presso l’Ente è ripartita tra il Servizio affari generali e sicurezza, per le commesse affidabili in via diretta ai sensi delle norme citate e successive modificazioni e innovazioni, e l’Area legale e giuridica, deputata a gestire le procedure di gara».

La gestione del patrimonio e dei crediti

«Si ricorda che la Fondazione, pur avendo avviato da tempi ormai risalenti un’iniziativa intesa a regolamentare principi e criteri della politica di investimento, non dispone di disposizioni normative dedicate la cui adozione, questa Corte, come nei precedenti referti, torna a sollecitare. Si è dotata, però, di un modello di asset liability management (ALM) per le analisi del rischio di asset allocation e per la pianificazione strategica degli investimenti, che è aggiornato periodicamente. ( risale alla mia gestione ) Si rammenta, altresì, che detto segmento gestionale è assoggettato a controllo ex art. 14 del decreto-legge 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111, della Commissione di vigilanza sui fondi pensione (COVIP) e che la Cassa non dispone di una disciplina regolamentare di tale attività, rimessa alle scelte di indirizzo del Consiglio di amministrazione.

Omissis

Si precisa che la Cassa non gestisce direttamente beni immobili ad uso non strumentale, se non per valori e rendimenti minimi. La gran parte del patrimonio è quindi investita in titoli azionari ed obbligazionari ed in fondi di investimento. L’attività di investimento e disinvestimento che ha determinato la consistenza di portafoglio contabilizzata in bilancio al termine dell’esercizio 2021 è con precisione descritta in nota integrativa, con riferimento non solo alle linee strategiche che l’hanno improntata ma anche alle singole operazioni di acquisto e vendita di titoli e fondi deliberate dal Consiglio di amministrazione in corso d’anno. Manca, tuttavia, la consueta analisi della composizione del portafoglio per classi allocative con valutazione attualizzata a valori di mercato ed economici. Non si riscontrano in atti valutazioni puntuali riferite al livello di rischiosità degli intrapresi investimenti, al di là dei sintetici delta di rendimento e del tasso di volatilità. L’Ente ha posto in essere molteplici e articolate operazioni, delle quali vengono indicate le sole immediate ricadute positive in termini rendimenti e quelle negative in termini fiscali, senza esporre apprezzamenti puntuali in ordine alle connotazioni prudenziali proprie degli investimenti delle casse previdenziali. Sul punto, non si può non richiamare l’attenzione sulle finalità istituzionali sottese alle attività di investimento di competenza, che vanno attentamente finalizzate alla copertura delle passività da debito pensionistico futuro e non possono rispondere a strategie aventi mere connotazioni speculative di breve periodo».

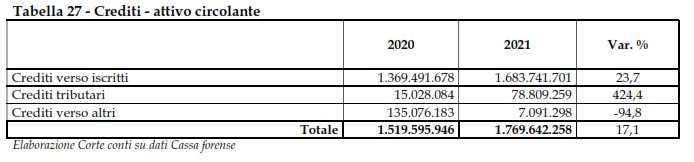

Crediti – attivo circolante

Alla luce di questi dati, si può dire che Cassa Forense non ha regole cogenti per gli investimenti ma nemmeno è riuscita ad elaborare un proprio regolamento; che nonostante la diminuzione degli iscritti e le innovazioni tecnicologiche il personale aumenta; che i crediti a bilancio nei confronti degli iscritti sono eccessivi e, non risultando la loro solvibilità, sono in grado di “imbellettare” il bilancio.

Il confronto con il Bilancio tecnico

L’attività istituzionale, espletata nei settori della previdenza e dell’assistenza, è stata caratterizzata da semi-saldi positivi, ma non in linea con quelli del bilancio tecnico attuariale riferito all’annualità 2021.

Sulla trasparenza

Per parte mia aggiungo che, a tutt’oggi, non è stato pubblicato il bilancio preventivo per il 2024, non è stato pubblicato l’articolato della riforma e le note Ministeriali e non è stata aggiornata, con i dati del 2023, la lista di quelle che io ho chiamato “poltronesofà”..