SICAV e SICAF di diritto Italiano in Cassa Forense

SICAV e SICAF di diritto Italiano in Cassa Forense

Corre voce che Cassa Forense stia lavorando agli Statuti della SICAV e SICAF per poi trasmetterli alla Banca d’Italia per l’approvazione.

Le SICAV e le SICAF sono OICR costituiti in forma societaria e prestano il servizio di gestione collettiva del risparmio e le attività previste per le SGR in relazione al patrimonio raccolto mediante l'offerta di azioni proprie; esse possono altresì svolgere le attività connesse e strumentali previste dalle disposizioni applicabili.

Sarebbe un argomento da portare all’attenzione degli iscritti, ma tant’è visto che gli iscritti non manifestano interesse a questi temi!

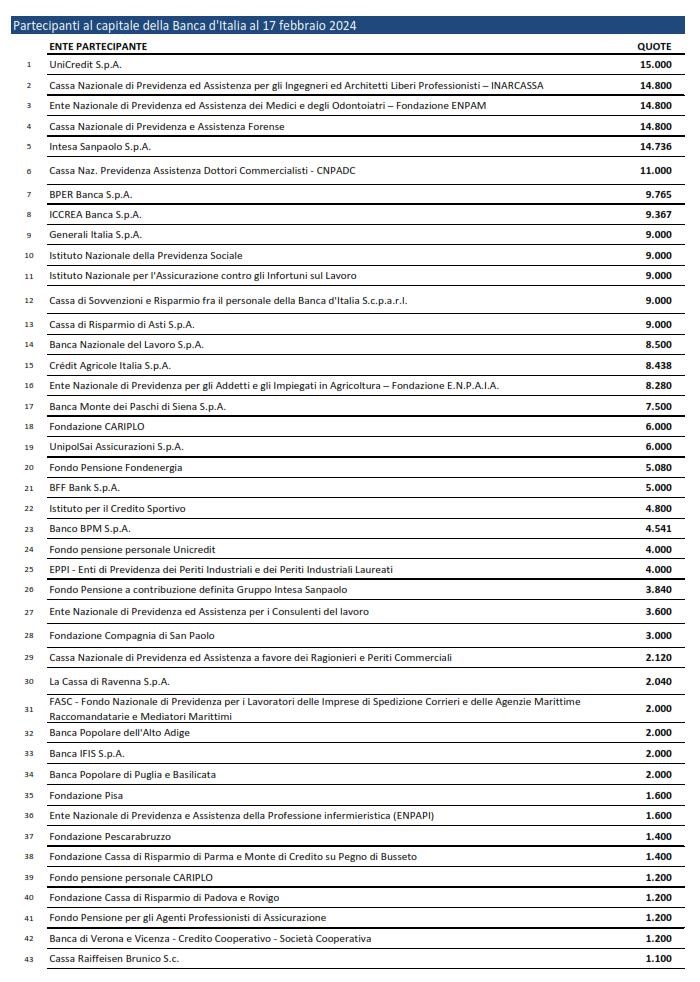

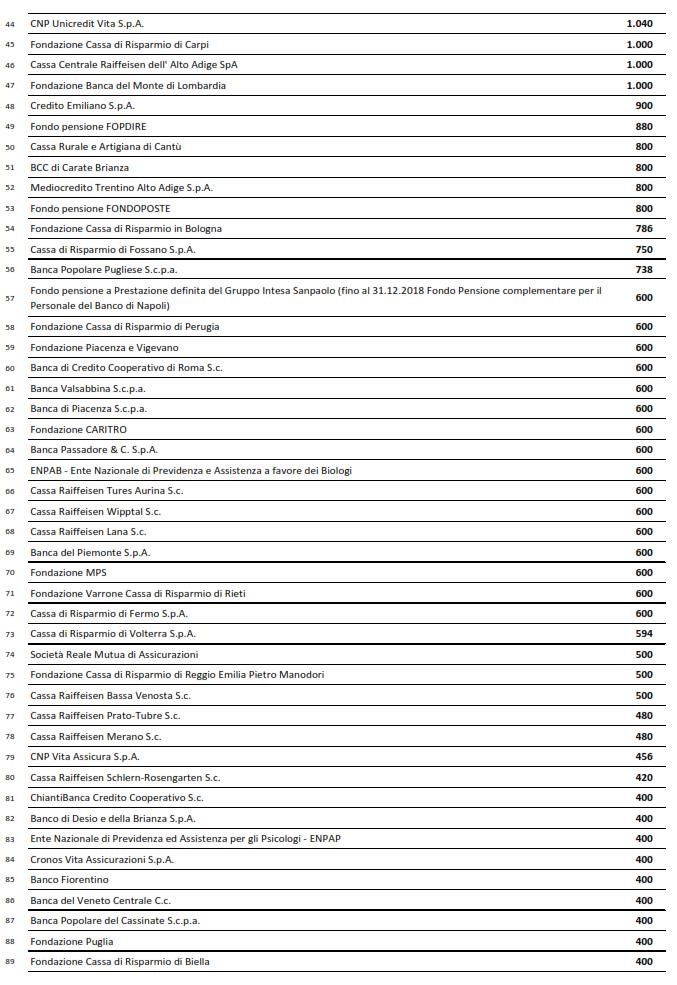

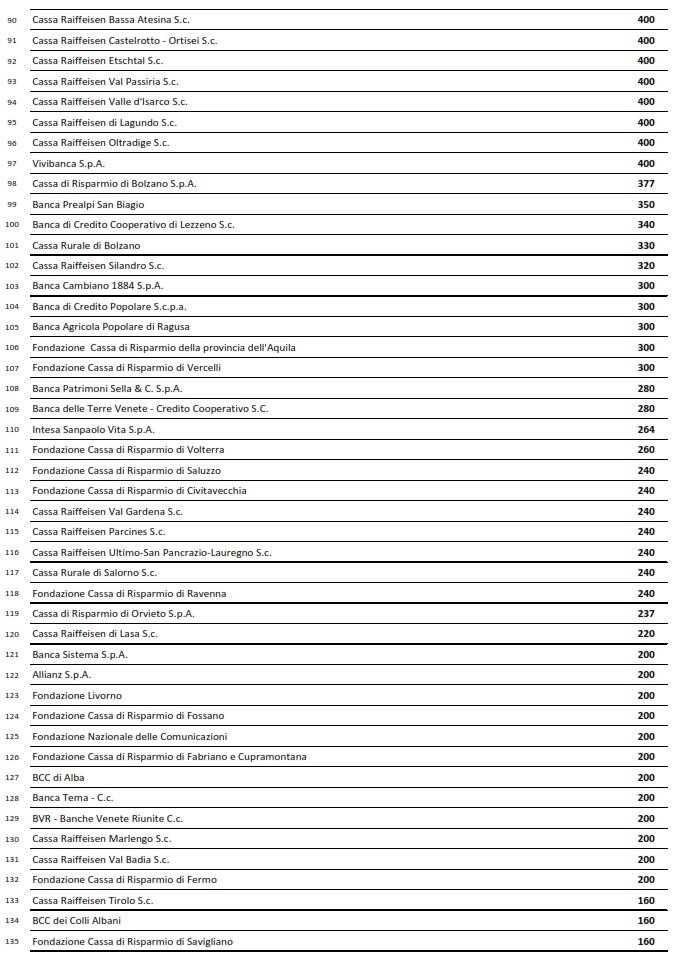

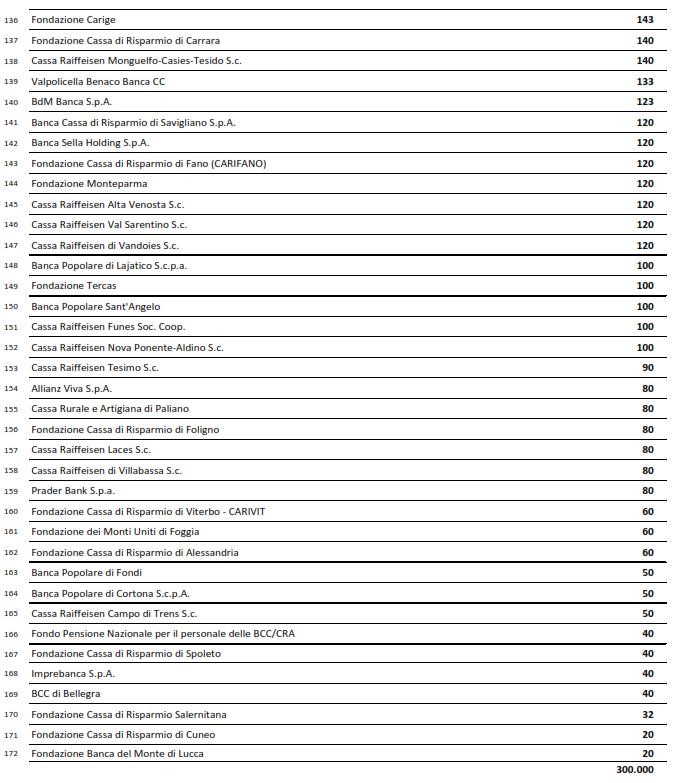

Ora, com’è noto, Cassa Forense partecipa al capitale di Banca d’Italia e il suo investimento è passato dal 3% (225 milioni) al 4,93% (225 milioni + 144,7 milioni).

Non vi è conflitto di interessi tra vigilante e vigilato?

Ricordo che in base allo Statuto di Banca d’Italia l’assemblea dei partecipanti al capitale non ha alcuna ingerenza nell’esercizio delle funzioni pubbliche però io, e non sono il solo (il sottosegretario Fazzolari sulle critiche all’uso del contante), il conflitto lo vedo perché tra vigilante e vigilato non dovrebbe esserci alcuna contiguità.

«In linea di principio il rapporto di vigilanza richiede l’alterità dei soggetti: il vigilante ed il vigilato. Esso non è pertanto ravvisabile laddove è riscontrabile una partecipazione nella amministrazione della società da parte del preteso vigilante, risolvendosi diversamente il rapporto nella inammissibile concentrazione nello stesso soggetto di entrambe le posizioni tra loro incompatibili.» (Cass. Sez. I, 14 gennaio 2008, n. 626).

L’autorizzazione viene data da Banca d’Italia in base al regolamento sulla gestione collettiva del risparmio, aggiornato di recente al DDL Capitali.

La normativa è la seguente:

«Le presenti disposizioni disciplinano il rilascio, da parte della Banca d’Italia, dell’autorizzazione alla costituzione delle SICAV e delle SICAF (Sezione II), delle SICAV e SICAF sotto soglia (Sezione III) nonché delle SICAV e SICAF eterogestite (Sezione IV).

Nell’esame della domanda di autorizzazione, la Banca d’Italia – oltre a verificare l’esistenza dei presupposti previsti dal TUF – valuta che:

- i partecipanti qualificati siano idonei ad assicurare la sana e prudente gestione della società e a consentire l’effettivo esercizio della vigilanza;

- la struttura del gruppo rilevante della società istante non sia tale da pregiudicare l’effettivo esercizio della vigilanza sulla società stessa;

- il programma di attività dia conto delle strategie d'impresa dell’intermediario e della coerenza con la struttura organizzativa.

La Banca d’Italia rilascia l’autorizzazione quando dalla verifica delle condizioni indicate risultino garantiti la sana e prudente gestione dell’intermediario e il rispetto della disciplina in materia di gestione collettiva del risparmio.

Fonti normative

La materia è regolata:

- dai seguenti articoli del TUF:

• 13, concernente i requisiti di professionalità, onorabilità e indipendenza degli esponenti aziendali;

• 14, relativo ai requisiti di onorabilità dei partecipanti;

• 35-bis, che disciplina l’autorizzazione delle SICAV e delle SICAF e prevede che la Banca d’Italia definisca i criteri generali di redazione dell'atto costitutivo e dello statuto;

• 35-ter, relativo all’albo delle SICAV e delle SICAF;

• 35-quater, che disciplina il capitale e le azioni delle SICAV;

• 35-quinquies, che disciplina il capitale e le azioni delle SICAF;

• 35-septies, che disciplina le modifiche dello statuto delle SICAV e delle SICAF;

• 35-undecies, relativo alla disciplina dei GEFIA sotto soglia;

• 38, che disciplina l’autorizzazione delle SICAV e delle SICAF eterogestite;

- dalle direttive UCITS e AIFMD per i gestori che gestiscono, rispettivamente, OICVM e FIA;

- dal Regolamento delegato (UE) n. 231/2013 che detta misure di esecuzione della direttiva AIFMD; e, in particolare, dal Capo 2, Sezione 1, relativa alla registrazione dei GEFIA sotto soglia, Sezione 2, relativa al calcolo della leva finanziaria e Sezione 3, relativa alla copertura a fronte del rischio derivante dalla responsabilità professionale da parte del GEFIA;

- dal D.M., e in particolare dagli artt. 9 e 10 relativi alle modalità di partecipazione agli OICR italiani aperti e ai FIA italiani chiusi;

- dal decreto del Ministro dell’Economia e delle finanze recante norme per l’individuazione dei requisiti di professionalità e di onorabilità degli esponenti di SIM, SICAV e SGR, ai sensi dell’art. 13 TUF(1);

- dal decreto del Ministro dell’Economia e delle finanze recante norme per l’individuazione dei requisiti di onorabilità dei partecipanti al capitale di SIM, SICAV e SGR, ai sensi dell’art. 14 TUF (2);

- dal Provvedimento della Banca d’Italia del 25 giugno 2008 (Regolamento recante l’individuazione dei termini e delle unità organizzative responsabili dei procedimenti amministrativi di competenza della Banca d’Italia relativi all’esercizio delle funzioni di vigilanza in materia bancaria e finanziaria, ai sensi degli articoli 2 e 4 della legge 7 agosto 1990, n. 241, e successive modificazioni)».

Il recente DDL Capitali, come scrive Alessandro Capraro in DB, ha introdotto delle semplificazioni:

«1. Le misure di semplificazione del regime di vigilanza sulle SICAV/SICAF eterogestite di cui all’art. 16 del c.d. “DDL Capitali”

L’art. 16 del DDL Capitali, intitolato “semplificazione del regime di vigilanza sulle Sicav e Sicaf eterogestite”, mira in primo luogo a eliminare i requisiti non necessari richiesti alle SICAV/SICAF eterogestite dall’attuale art. 38 del TUF e a parificare le disposizioni a queste applicabili con quelle previste per i fondi comuni d’investimento.

L’attuale versione dell’art. 38 del TUF, infatti, fa gravare sulla suddetta categoria di SICAV/SICAF alcuni oneri che la Direttiva 2009/65/CE (“Direttiva UCITS”) e, soprattutto, la Direttiva 2011/61/UE (“Direttiva AIFM”) impongono esclusivamente ai “gestori”.

Tuttavia, a differenza delle SICAV/SICAF non eterogestite, in quelle eterogestite non vi è nello stesso soggetto quella coincidenza tra “gestore” e “OICR”.

Perciò, l’art. 16 del DDL Capitali, dopo aver introdotto nel TUF le definizioni di “Sicav in gestione esterna” e di “Sicaf in gestione esterna” e allineato a queste altre definizioni, prevede la sostituzione integrale dell’attuale art. 38 del TUF.

L’innovazione più rilevante sembra essere l’allineamento della procedura di “costituzione” delle SICAV/SICAF eterogestite con quella di “istituzione” dei fondi comuni d’investimento.

Ciò si deduce da due fattori. In primo luogo, il comma 1 della nuova formulazione dell’art. 38 del TUF, nel dettare i requisiti per le SICAV/SICAV eterogestite, esordisce con “le Sicav e Sicaf in gestione esterna rispettano le seguenti condizioni: […]” e non più “la Banca d’Italia, sentita la Consob, autorizza la costituzione di Sicav e di Sicaf che designano per la gestione del proprio patrimonio un gestore esterno quando ricorrono le seguenti condizioni: […]”. In secondo luogo, è eliminato il richiamo all’articolo 35-bis del TUF che disciplina la costituzione della SICAV/SICAF (non eterogestite).

Come ulteriore conferma, la nuova formulazione dell’art. 38 del TUF, al comma 8, prevede che “nel caso delle Sicav e Sicaf in gestione esterna non riservate, l’avvio dell’operatività è subordinato all’approvazione dello statuto dalla Banca d’Italia su istanza del gestore esterno. La Banca d’Italia attesta la conformità dello statuto alle prescrizioni di legge e di regolamento e ai criteri generali e al contenuto minimo dello statuto dalla stessa predeterminati e accerta che la situazione tecnica od organizzativa del gestore esterno designato assicuri la capacità di quest’ultimo di gestire il patrimonio della Sicav o Sicaf nell’interesse degli investitori”. Tale disposizione ricalca l’art. 37, comma 4 del TUF a mente del quale “la Banca d’Italia approva il regolamento dei fondi diversi dai FIA riservati e le relative modificazioni, valutandone in particolare la completezza e la compatibilità con i criteri generali determinati ai sensi degli articoli 36 e 37”.

Se l’attuale disciplina dell’art 38 del TUF e il Regolamento sulla gestione collettiva del risparmio prevedono che per le SICAV/SICAF – sia eterogestite che non – sia necessaria un’apposita autorizzazione di Banca d’Italia sentita la Consob per la loro costituzione, con le novità introdotte dal DDL Capitali pare venga importato il modello previsto per i fondi propriamente detti disponendo un mero controllo, in caso di OICR non riservato, sullo statuto e sull’idoneità del gestore esterno e fatti salvi gli oneri per l’avvio della commercializzazione di cui agli artt. 42, 43, 44 del TUF.

Passando in rassegna le ulteriori novità apportate dall’art. 38 del TUF, non compaiono più le disposizioni secondo le quali “i soggetti che svolgono funzioni di amministrazione, direzione e controllo [devono essere] idonei secondo quanto previsto dall’articolo 13” e “i titolari delle partecipazioni indicate all’articolo 15, comma 1, posseggono i requisiti di onorabilità e soddisfano i criteri stabiliti ai sensi dell’articolo 14 e non ricorrono le condizioni per l’adozione del divieto previsto dall’articolo 15, comma 2”

Tali requisiti di professionalità, onorabilità e indipendenza sono infatti già richiesti al gestore, risultando non solo superflua ma anche eccessivamente gravosa la duplicazione di oneri prevista dall’attuale disciplina.

Ciò conferma la volontà del Legislatore, espressa nell’art. 16 del DDL Capitali, di dettare per le SICAV/SICAF eterogestite una disciplina coerente con la loro qualificazione (esclusivamente) di OICR, evitando differenziazioni tra OICR contrattuali e OICR societari.

Vengono, poi, introdotte modifiche anche al requisito di capitale sociale minimo in quanto si stabilisce che esso deve essere “almeno pari a quello previsto dall’articolo 2327 del codice civile” e non più “di ammontare non inferiore a quello determinato in via generale dalla Banca d’Italia”. Tale modifica, in realtà, più che una vera innovazione pare più una “cristallizzazione” dello status quo, in quanto nel Regolamento sulla gestione collettiva del risparmio di Banca d’Italia già si prevede che “per le SICAV e SICAF eterogestite [il capitale sociale minimo] è quello richiesto dal codice civile per la costituzione di società per azioni”. Un dubbio interpretativo può, però, sorgere circa la possibilità di versare solo un quarto del capitale sottoscritto. Questo poiché, sebbene anche nella nuova formulazione dell’art. 38 del TUF non si faccia alcun riferimento all’art. 2342 c.c., eliminando il richiamo all’art. 35-bis del TUF, non risulta più direttamente applicabile la disposizione al suo comma 4 secondo cui “il capitale iniziale deve essere interamente versato”.

Sempre a livello di requisiti, viene inoltre precisato che le SICAV/SICAF eterogestite “definiscono procedure idonee ad assicurare la continuità della gestione in caso di sostituzione del gestore esterno” e “stipulano accordi con il gestore esterno per consentire al consiglio di amministrazione della società di disporre dei documenti e delle informazioni necessarie a verificare il corretto adempimento degli obblighi del gestore nonché per definire la tempistica e le modalità di trasmissione di tali documenti e informazioni”.

Sono, infine, confermate le disposizioni sulla necessità di adottare la forma di S.p.A., sull’obbligo di stabilire la sede legale e la direzione generale in Italia e sulle indicazioni dell’oggetto sociale e del gestore da inserire nello statuto.

Le ulteriori innovazioni

Il nuovo art. 38 del TUF non si limita, tuttavia, a operare modifiche a livello dei requisiti per la costituzione, ma detta ulteriori disposizioni che definiscono più chiaramente la disciplina della SICAV/SICAF eterogestite.

In prima battuta, si specifica al comma 2 che “la denominazione sociale della Sicav in gestione esterna contiene l’indicazione di società di investimento per azioni a capitale variabile in gestione esterna” e “la denominazione sociale della Sicaf in gestione esterna contiene l’indicazione di società di investimento per azioni a capitale fisso in gestione esterna”.

Successivamente, si conferma che “alle Sicav e Sicaf in gestione esterna non si applicano gli articoli 2333, 2334, 2335 e 2336 del codice civile; per le Sicav in gestione esterna non sono ammessi i conferimenti in natura”, mentre è precisato, dal comma 5, che si applicano “gli articoli 35-quater, 35- quinquies, 35-sexies, 35-septies, 35-octies e 35-novies” del TUF dettati per le SICAV/SICAF non eterogestite.

Nei suddetti articoli del TUF sono presenti disposizioni riguardanti il capitale sociale e le azioni; l’assemblea della Sicaf; le modifiche allo statuto; lo scioglimento e la liquidazione volontaria; la trasformazione.

Un’ulteriore novità è introdotta dal comma 3, il quale prevede che (anche) le SICAV/SICAF eterogestite potranno costituire differenti comparti autonomi gli uni dagli altri, specificando poi che “il patrimonio di una medesima Sicav in gestione esterna può essere suddiviso in comparti costituiti esclusivamente da FIA o da OICVM”.

Inoltre, nel nuovo dispositivo dell’art. 38, trovano posto anche alcuni oneri per il gestore in quanto si stabilisce, al comma 6, che “il gestore esterno è responsabile del rispetto da parte delle Sicav e Sicaf gestite delle disposizioni loro applicabili ai sensi del presente decreto” e, al comma 9, che “il gestore esterno trasmette alla Banca d’Italia gli statuti delle Sicav e Sicaf in gestione esterna riservate e le relative modificazioni entro dieci giorni dagli adempimenti previsti dagli articoli 2330 e 2436 del codice civile”.

Per quanto concerne invece la vigilanza, il comma 7 dispone che “al fine di verificare il rispetto del comma 6, la Banca d’Italia e la Consob possono, nell’ambito delle relative competenze e in armonia con le disposizioni dell’Unione europea, chiedere informazioni al gestore esterno sulle Sicav e Sicaf gestite nonché effettuare ispezioni e richiedere l’esibizione dei documenti e il compimento degli atti ritenuti necessari presso tali società”.

Per concludere, il comma 4 prevede che “in caso di scioglimento del contratto o di liquidazione del gestore esterno, il consiglio di amministrazione della Sicav o Sicaf in gestione esterna provvede a convocare tempestivamente l’assemblea dei soci per deliberare sulla sostituzione del gestore. Se entro due mesi dal verificarsi di una delle cause di cui al periodo precedente non è stata disposta la sostituzione del gestore esterno, la società si scioglie”.

Conclusioni e notazioni operative

Le innovazioni apportate dall’art. 16 del DDL Capitali devono ritenersi positive.

In primo luogo, sotto il profilo meramente giuridico, va sottolineato come la nuova disciplina delineata per le SICAV/SICAF eterogestite sia più coerente sia con la Direttiva AIFM che con la loro natura (esclusivamente) di OICR.

Da un punto di vista più “operativo”, va premesso che, sebbene introdotte nell’ordinamento italiano solo con il D. Lgs. 44/2014, le SICAF stanno conoscendo una discreta diffusione, mentre restano raramente utilizzate le SICAV. Infatti, gli operatori di mercato preferiscono, vista la disciplina più favorevole, costituire SICAV di diritto lussemburghese che delegano poi la propria gestione a un altro soggetto appartenente a un altro Stato membro dell’UE.

La riduzione di oneri di cui al DDL Capitali è stata, quindi, effettuata con lo scopo di fornire un modello di OICR di diritto italiano alternativo al fondo comune d’investimento e di evitare che vengano appositamente costituiti veicoli di investimento ai sensi del diritto di altri stati membri, il tutto nell’ottica di rendere più competitivo il mercato italiano.

Riflessi positivi derivanti da una maggiore diffusione della SICAV/SICAF si possono avere anche sotto il profilo della partecipazione degli investitori. Infatti, negli OICR societari – fatto salvo il requisito di autonomia del gestore che impedisce di influire sulle singole scelte gestorie – “non è vietato l’esercizio in sé da parte dei soci investitori del diritto di voto assembleare, risultando anzi un connotato essenziale della gestione in forma societaria la possibilità per gli stessi di concorrere alle decisioni di competenza dell’assemblea, tra cui le modifiche statutarie, ivi comprese – con particolare accento specifico – quelle attinenti alla politica di investimento, come declinata in statuto ovvero in un documento ad esso allegato”.» (Fonte: Vigilanza di SICAV/SICAF eterogestite nel DDL Capitali di Alessandro Capraro, ALMA Led del 22.11.2023, DB non solo diritto bancario).

Ho l’impressione, però, che “poltronesofà” aumenterà di numero ma nemmeno questo interessa agli iscritti !

Trento, lì 19 marzo 2024