La pensione forense è adeguata?

La pensione forense è adeguata?

«Adeguatezza delle pensioni

In prima istanza è importante definire il concetto di adeguatezza.

Quando una pensione può essere definita adeguata?

Si tratta ovviamente di un concetto del tutto soggettivo, perché implica un’analisi delle necessità di consumo e risparmio del singolo individuo e deve tener conto di eventuali altri redditi disponibili dopo il pensionamento, nonché di valutazioni che non toccano solo il periodo che si sta vivendo, ma anche le aspettative di lungo periodo, considerando anche che per molti professionisti la pensione non è l’unica entrata dopo l’accesso alle prestazioni.

Fondamentale per la valutazione dell’adeguatezza delle prestazioni è il sistema di calcolo delle pensioni. Così come per i lavoratori iscritti all’Ago, anche le Casse di previdenza avevano in passato sistemi di calcolo maggiormente ispirate a modelli reddituali come il retributivo, che offrivano pensioni più generose. In seguito, la necessità di riportare un equilibrio di lungo periodo, ha portato molte casse di previdenza dapprima a rivedere i parametri al fine di ridurre la copertura, per poi optare per un sistema contributivo, introdotto pro-rata. Le Casse istituite a norma del d.lgs. 103/96, inoltre, sono nate fin dall’inizio con l’obbligo di utilizzare il metodo contributivo. Tale sistema rende più semplice mantenere un equilibrio per l’ente previdenziale, ma è fortemente influenzato dalla stabilità della carriera lavorativa e dal livello contributivo. Redditi altalenanti con possibili buchi contributivi potrebbero ridurre di molto la copertura previdenziale. Si consideri inoltre che i livelli contributivi base dei liberi professionisti vanno dal 10 al 22%. Immaginando un contributo soggettivo del 10% annuo per quarant’anni, è improbabile che si possano raggiungere rendite pensionistiche superiori al 22-27% dell’ultimo reddito. Laddove la pensione fosse l’unica entrata del lavoratore, ciò comporterebbe un abbassamento drastico del tenore di vita.

Quali strade stanno studiando le Casse di previdenza per consentire ai professionisti di migliorare l’adeguatezza della prestazione pensionistica?

L’esperienza ha mostrato diverse iniziative.

Alcuni enti hanno nel tempo incrementato l’aliquota della contribuzione soggettiva minima, ma in generale si è preferito introdurre la possibilità di effettuare versamenti aggiuntivi in modo totalmente volontario al fine di incrementare anche la pensione.

Un altro strumento utilizzato dalle Casse è stato il riconoscimento ai fini pensionistici del contributo integrativo (calcolato in percentuale del volume d’affari), che in genere era destinato al funzionamento della Cassa o al finanziamento di altre attività, come le prestazioni di natura assistenziale.

Non sembra invece molto seguita la possibilità di istituire forme di previdenza complementare o di favorire l’adesione a fondi pensione aperti. A parte l’esperienza di Fondo sanità, le altre iniziative partite in passato non hanno avuto un grande successo. Il tema dell’adeguatezza delle prestazioni merita senza dubbio approfondite riflessioni e in seno alle Casse di previdenza sta crescendo sempre di più l’interesse su quali iniziative siano perseguibili per invogliare maggiormente i professionisti a pianificare al meglio il proprio futuro previdenziale.

Mefop ha quindi lanciato un tavolo di discussione con gli Enti, somministrando un questionario, diretto a raccogliere dati utili alla valutazione dell’attuale copertura previdenziale dei professionisti e delle prospettive future.» (Fonte: Oltre l’equilibrio: l’adeguatezza delle prestazioni delle Casse di previdenza di Luca Di Gialleonardo in Blog Mefop del 06.05.2019).

Segnalo la lettura de “Il principio di adeguatezza delle prestazioni previdenziali nella giurisprudenza della Corte Costituzionale” (di Giuseppe Ludovico, Professore associato di Diritto del lavoro, Università degli Studi di Milano).

L’attuario prof. Alessandro Trudda con la Cassa dei Commercialisti ha pubblicato il Quaderno n. 2/2024, scaricabile dal sito istituzionale.

Il prof. Trudda, alla pag. 6 del suo Quaderno, spiega che cosa sia l’adeguatezza della pensione:

«2. PRESTAZIONE PENSIONISTICA E ADEGUATEZZA

2.1 Introduzione

L’art. 38 della Costituzione individua il concetto di adeguatezza, rispetto al trattamento previdenziale, nella parte in cui recita “i lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria”. Si potrebbe discutere a lungo sul metro di misurazione quantitativa del concetto di adeguatezza: si comprende infatti come la valutazione del “adeguato” (rispetto alle esigenze di vita) lasci per definizione margini di soggettività interpretativa. Per definire un parametro possiamo ricordare come nei vari dibattiti e tavoli con le parti sociali, in merito alle riforme previdenziali del sistema pubblico, a partire dalla riforma Dini, si è sempre lavorato per il raggiungimento di un tasso di sostituzione1 minimo del 60% ritenendolo comunque un parametro congruo rispetto al dettato costituzionale. Per la precisione le norme erano state pensate affinché un lavoratore dipendente con 37 anni di contribuzione potesse andare in pensione dai 62 anni con un tasso di sostituzione atteso del 61,7%. Per far ciò si era dovuto elevare l’aliquota contributiva dal 27,57% al 33%2 considerando i tassi di crescita, in termini reali, dei salari e del PIL allora rispettivamente pari al 2% ed al 1,5%. La progressiva contrazione di queste ultime due variabili fa si che lo stesso calcolo ripetuto oggi produrrebbe valori di sostituzione inferiori al 40%. Ciò premesso la domanda che bisogna porsi è se, nel rispetto del dettato costituzionale, ricevere una rendita pensionistica pari a circa il 30% dei redditi prodotti negli ultimi anni possa essere considerato adeguato rispetto alle esigenze ed al tenore di vita fino ad allora sostenuto: ciò naturalmente anche rispetto all’aliquota contributiva così come maggiorata dalla riforma della previdenza pubblica3. Il metodo di calcolo retributivo, utilizzato fino al 1995 dall’INPS e fino al 2003 da CDC, risultava certamente squilibrato finanziariamente, ma dal punto di vista del singolo lavoratore concedeva garanzie in termini di proporzione tra la rendita pensionistica attesa e i redditi prodotti negli ultimi anni lavorativi (tasso di sostituzione esteso4) consentendo di esaltare il dettato costituzionale della funzione previdenziale. Si prestabiliva in buona sostanza il tasso di sostituzione tra pensione e ultimi redditi (o migliori redditi) prodotti -in funzione del periodo di contribuzione maturato- al fine di permettere una “tenuta” del proprio tenore di vita anche in fase di quiescenza. Indicando con:

– α = coefficiente di rivalutazione medio5;

– Rp = reddito pensionabile (media reddituale degli ultimi x [∈ N] anni di attività);

– N = anni di contribuzione.

La pensione (P) viene così calcolata: P=α • Rp • N

Il metodo di calcolo retributivo è conosciuto anche come “a prestazione definita” proprio perché di fatto consente di predeterminare il proprio tasso di sostituzione in funzione semplicemente della durata del periodo lavorativo. Ad esempio, dato il coefficiente di rivalutazione α del 2%, è sufficiente produrre un’anzianità lavorativa di 40 anni per ottenere una prestazione pensionistica pari all’80% del reddito pensionabile, prescindendo dall’ammontare dei contributi effettivamente versati nel corso dell’attività lavorativa. Per analogo ragionamento il metodo contributivo, attualmente in essere, è detto anche “a contribuzione definita” in quanto vengono stabilite le regole relative ai versamenti (aliquote di finanziamento e di computo) ma non l’entità della prestazione6. In questo paragrafo analizzeremo e valuteremo, attraverso l’introduzione di opportuni indicatori, i trattamenti pensionistici somministrati nel tempo ai Dottori Commercialisti dalla Cassa oltre che le prestazioni attese dagli attuali iscritti CDC per singola coorte.

______________________________________________________________________________________________

1 Inteso per i lavoratori dipendenti come rapporto tra la prima annualità pensionistica e l’ultimo reddito annuo prodotto.

2 In realtà inizialmente l’aliquota di finanziamento era stata posta al 32% con aliquota di computo del 33: dal 2007 è stata stabilita la coincidenza.

3 Il ragionamento assume maggiore valenza nei casi di retribuzioni medio-basse ovvero nelle situazioni di “buchi contributivi” (si tenga conto che i cosiddetti lavoratori atipici, pari a meno del 5% negli anni della riforma Dini, oggi sono calcolati intorno al 15% del totale).

4 Rapportato alla media degli ultimi redditi e non all’ultima annualità.

5 Per redditi inferiori a 90 milioni delle vecchie lire CDC applicava α = 2% fino al 2001 ed 1,75% negli anni 2022 e 2023.

6 Le cui proiezioni possono modificarsi nel tempo in funzione di molteplici variabili, in primis la speranza

di vita ed i relativi tassi di sostituzione.»

Marina Piovera, autrice del libro Previdenza forense e scelte finanziarie, CEDAM, Wolters Kluwer (2022), il primo testo che affronta la materia previdenziale in modo interdisciplinare, su Altalex del 04.10.2023 ha pubblicato uno studio dal titolo “Avvocato, che tenore di vita avrai in pensione? Te lo dice il tasso di sostituzione”.

Propongo qui il primo capitolo:

«Il tasso di sostituzione

Esiste però un modo immediato e semplice per capire, con buona approssimazione, se la pensione futura sarà in grado di assicurare continuità nello stile di vita ed è quello di fare riferimento al tasso di sostituzione, un particolare parametro che è in grado di dirci a quale percentuale del reddito lavorativo corrisponderà la pensione, cioè in che misura (o meglio percentuale) la pensione futura è in grado di sostituirsi al reddito. Per fare un esempio, se la media dei redditi di un avvocato è 100.000€ e la prima annualità di pensione è 49.000€, il tasso di sostituzione è 49%[2]. 49% non è un valore a caso ma è l’attuale tasso di sostituzione delle pensioni di Cassa Forense per i professionisti che andranno in pensione con 35 anni di contributi, l’anzianità minima prevista dalla Cassa. Per ogni anno ulteriore di contribuzione, il tasso di sostituzione aumenta dell’1,4%, come da tabella sotto riportata.

|

TASSO DI SOSTITUZIONE IN BASE AGLI ANNI DI CONTRIBUZIONE (redditi entro il tetto reddituale) |

|

|

Anzianità contributiva |

Tasso di sostituzione |

|

35 anni |

49% |

|

36 anni |

50,4% |

|

37 anni |

51,8% |

|

38 anni |

53,2% |

|

39 anni |

54,6% |

|

40 anni |

56% |

|

41 anni |

57,4% |

Senza fare troppi calcoli, quindi, un avvocato sa, fin da subito, che, una volta in pensione, dovrà fare conto su entrate pari alla metà, o poco più, di quelle di cui disponeva quando lavorava.

|

TASSO DI SOSTITUZIONE DEL 49% (35 ANNI DI CONTRIBUTI) |

|||

|

reddito |

70.000€ |

50.000 € |

30.000 € |

|

pensione |

34.300€ |

24.500 € |

14.700 € |

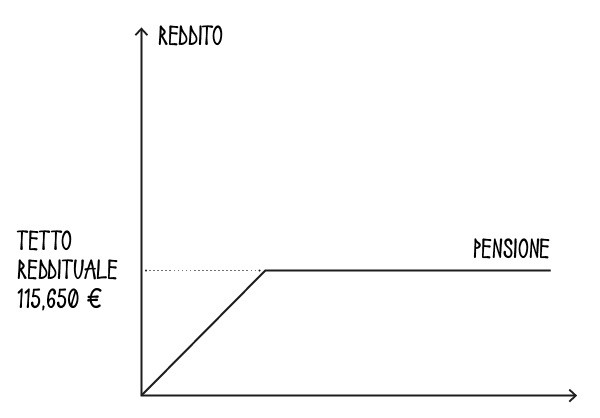

Per quanto si tratti di percentuali basse, il tasso di sostituzione della pensione forense rappresenta un’eccezione in positivo rispetto alla maggioranza delle altre casse previdenziali che hanno in media tassi che vanno dal 22% al 40% del reddito. La percentuale del 49% (che aumenta con l’aumentare degli anni di contribuzione) non è valore prestabilito, valido per tutti. Se i redditi dell’avvocato superano il tetto reddituale (pari oggi a 115.650€), il tasso di sostituzione è più basso. Il sistema di calcolo della pensione forense, infatti, prevedendo un tetto al contributo soggettivo (l’unico, fra i 4 contributi dovuti dall’avvocato, che è correlato alla pensione) e limitando, conseguentemente, la prestazione pensionistica, riduce automaticamente il tasso di sostituzione. Questo succede perché l’importo della pensione raggiunge il suo massimo quando il reddito è pari al tetto reddituale, dopo di che, anche se aumenta il reddito, la pensione non cresce più[3].

Pertanto, se con un reddito medio non superiore a 115.650€ (tetto reddituale) e 35 anni di contributi, il tasso di sostituzione è 49% (cioè la pensione sarà circa la metà del reddito medio prodotto durante l’attività lavorativa), con un reddito di 200.000€ il tasso scende al 28% e con un reddito di 500.000€ all’11%. Quando i redditi dell’avvocato sono superiori al tetto reddituale, quindi, più sale il reddito, più scende il tasso di sostituzione e più sarà rilevante lo shock finanziario legato alle minori entrate pensionistiche.

Quello che ogni professionista con guadagni elevati dovrebbe chiedersi è se in pensione sarà in grado di mantenere la stessa qualità di vita con entrate pari al 28%, all’11%, o al 5% del reddito lavorativo.

|

TASSI DI SOSTITUZIONE IN BASE AL REDDITO (35 ANNI DI CONTRIBUTI) |

||

|

reddito |

Pensione |

Tasso di sostituzione |

|

100.000 € |

49.000€ |

49% |

|

200.000 € |

56.668€ [4] |

28,33% |

|

300.000 € |

56.668€ |

18,88% |

|

500.000 € |

56.668€ |

11,33% |

|

1. 000.000 € |

56.668€ |

5,6% |

[2] Da un punto di vista matematico, il tasso di sostituzione della pensione dell’avvocato è il rapporto tra la prima annualità di pensione e la media dei redditi prodotti durante la vita lavorativa.

[3] La pensione continuerà a crescere, però, all’aumentare degli anni di contribuzione.»

In questo approfondimento mi sono limitato ad assemblare due studi tecnici, lasciando al mio lettore ogni valutazione.

Aggiungo solo due riflessione e cioè che l’opzione al sistema di calcolo contributivo porterà ad un’ulteriore riduzione del tasso di sostituzione e che quello che emerge da entrambi gli studi è l’inadeguatezza delle prestazioni pensionistiche, in particolare nel caso di redditi molto bassi o molto alti.