La riforma delle pensioni

La riforma delle pensioni

L’obiettivo di abolire la Legge Fornero ormai viene derubricato a battuta anche nella maggioranza di Governo ma, dice Claudio Durigon, “è arrivato il momento di farlo, ci stiamo lavorando e quota 41 è equa”.

Mi pare ovvio che la riforma delle pensioni debba riguardare tutti i lavoratori, subordinati e autonomi, così da comprendere anche le Casse di previdenza dei professionisti.

Il 24 gennaio u.s. si è tenuta nella Bicamera di controllo degli enti di previdenza l’audizione del dott. Alberto Oliveti, Presidente Enpam e Presidente Adepp, l’associazione privata che raggruppa tutte le Casse di previdenza dei professionisti.

Nel corso dell’audizione, sia dal Presidente della Commissione Bagnai, che dai Commissari sono state, per la prima volta a mia memoria, poste delle domande molto puntuali in ordine alla sostenibilità nel lungo periodo delle Casse di previdenza dei professionisti, in ordine agli aspetti demografici, reddituali, bilanci tecnici e selezione dei gestori per quanto riguarda gli investimenti, con l’opportuna precisazione fatta dal Presidente Bagnai, per il quale molto spesso si confonde il criterio di calcolo contributivo della pensione con il diverso sistema a capitalizzazione.

Facciamo chiarezza: i criteri di finanziamento dei sistemi pensionistici sono due: a ripartizione o a capitalizzazione. Il calcolo della pensione può avvenire su base retributiva o contributiva o con un misto dei due criteri.

Le Casse del 509/1994 si basano sul criterio della ripartizione e, per il calcolo della pensione adottano, prevalentemente, il criterio contributivo.

Le Casse invece del d.lgs. 103/1996 sono un unicum nel panorama previdenziale italiano perché adottano, per il calcolo della pensione, il metodo contributivo del sistema pubblico di primo pilastro, ma se ne differenziano perché il regime di finanziamento è a capitalizzazione, a differenza quindi di INPS e Casse del 509/1994.

Per una puntuale informazione su questi temi rinvio alla Rivista di Inarcassa, leggibile e scaricabile nel seguente link che trovo molto esaustivo.

La Cassa dei dottori commercialisti, nel novembre 2023, ha pubblicato il Quaderno n. 1/2023 sul tema “Applicazione del Funding Ratio - Indice di copertura patrimoniale” a cura del prof. Alessandro Trudda, matematico finanziario.

Ricopio due parti interessanti dalla relazione.

«4. STRUTTURA DEMOGRAFICA, SALDO PREVIDENZIALE ED EQUILIBRIO FINANZIARIO DI LUNGO PERIODO

La sostenibilità finanziaria di lungo periodo delle Casse Professionali, intesa come capacità della stessa di far fronte nel tempo a tutti gli impegni previdenziali e assistenziali maturati e maturandi, è tema assai caro al legislatore ed agli organi di controllo per le ovvie ragioni di tutela della natura pubblica dell’attività svolta.

Tutte le Casse devono dimostrare tale requisito a mezzo delle risultanze del bilancio tecnico attuariale proiettato a 50 anni. Come facilmente intuibile questo tipo di proiezioni scontano elementi di arbitrarietà nelle previsioni soprattutto in riferimento ad un orizzonte temporale così lungo. Riteniamo che un continuo monitoraggio supplementare, da espletarsi attraverso un appropriato sistema di indicatori finanziari, sia un ulteriore valido strumento di controllo utile non solo a prevenire dissesti finanziari, ma anche a comprendere le eventuali ulteriori azioni che possono essere espletate a beneficio degli iscritti secondo principi di equità ed adeguatezza.

Per quanto detto nei precedenti capitoli, dato il sistema di finanziamento adottato, la struttura demografica in essere svolge un ruolo fondamentale nelle valutazioni prospettiche di sostenibilità finanziaria. Si parla di “bonus demografico” di un sistema pensionistico a ripartizione, in riferimento al c.d. indice di dipendenza economica ovvero all’incidenza della numerosità dei pensionati rispetto alla numerosità degli attivi per ciascuna epoca. La presenza di una maggiore numerosità di pensionati sugli iscritti attivi comporta spesso azioni incisive sulla determinazione delle regole di funzionamento.

La situazione demografica di molte delle Casse evidenzia come inizialmente il favorevole rapporto attivi/pensionati abbia consentito un accumulo di ingenti risorse finanziarie implicando però per gli stessi Enti un altrettanto imponente incremento dei futuri debiti. L’inevitabile involuzione di tale rapporto non può che comportare, infatti, effetti diametralmente opposti.

Si ricorda che il pensionamento di un iscritto ha un duplice effetto finanziario per l’Ente previdenziale in quanto da una parte viene a mancare un’entrata fino ad allora presente, mentre dall’altra si apre un’uscita periodica legata alla rendita maturata.

Si comprende pertanto come, in caso di situazioni sbilanciate tra attivi e pensionati, il Patrimonio accumulato ed i suoi rendimenti siano l’unica risorsa concreta di garanzia per l’assolvimento degli impegni contratti con gli iscritti.

… omissis …

6. IL FUNDING RATIO: APPLICAZIONE ALLA CASSA DOTTORI COMMERCIALISTI

Come detto l’obiettivo principale della presente ricerca è quello di analizzare la solidità patrimoniale e la sostenibilità finanziaria degli Enti di previdenza dei liberi professionisti anche attraverso opportuni indicatori di sintesi che racchiudano le molteplici valutazioni necessarie allo scopo.

Nei precedenti capitoli si è visto come il ciclo di vita delle Cassa di previdenza, legato alle specifiche strutture demografiche, non abbia andamenti uniformi ma preveda l’alternanza di fasi di crescita (con accumulo patrimoniale) e fasi di contrazione (con assorbimento di risorse finanziarie). Queste ultime non possono che essere sostenute dal Fondo Patrimoniale che, come più volte ribadito, ha lo scopo di garantire la sostenibilità finanziaria anche nelle fasi cicliche a saldo previdenziale negativo.

Si è pertanto introdotto un indicatore di sintesi volto a misurare la capacità della componente Funded di supportare i futuri cicli finanziari a saldo previdenziale negativo.

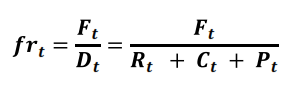

L’indicatore proposto (Funding Ratio) misura la percentuale di copertura dell’esposizione debitoria complessiva, maturata e maturanda: tenendo conto quindi non solo del valore attuale delle pensioni in essere ma anche di quanto maturato dagli iscritti attivi per ciascuna classe di età.

La misura così delineata tiene conto dell’evoluzione demografica della popolazione degli iscritti e delle eventuali contrazioni possibili, risultando pertanto un idoneo indicatore utile a monitorare la sostenibilità finanziaria futura anche nei cicli temporali a saldi negativi.

Di fatto si tratta di valutare, per ciascuna epoca t, in che misura il Fondo Patrimoniale riesce a supportare possibili deficit finanziari, di natura strettamente previdenziale, dovuti a cicli demografici negativi. Applicando la seguente formula si ottiene il valore che indica, in misura percentuale, il grado di copertura delle passività complessive:

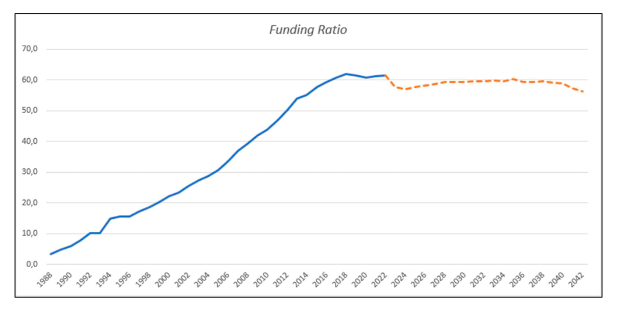

L’analisi condotta sulla Cassa Dottori Commercialisti ha evidenziato come all’atto della privatizzazione la copertura patrimoniale si attestasse intorno al 10%: ciò significa che lo Stato ha consegnato alla categoria dei Dottori Commercialisti un’istituzione finanziaria con un ammontare di passività latenti pari a dieci volte il patrimonio in essere. Successivamente, fino all’anno della riforma CDC del 2003, il valore dell’indicatore è lentamente cresciuto raggiungendo un livello di circa il 25%.

Nell’ultimo ventennio il valore di copertura patrimoniale si è innalzato considerevolmente superando il valore del 60%. In termini previsivi si può notare come il valore atteso del Funding Ratio si stabilizzi intorno al 60 % per tutto il prossimo ventennio.

Si precisa che non esiste un valore “ottimo” di tale indicatore in quanto lo stesso deve essere poi correlato ai possibili andamenti futuri dei flussi dei nuovi ingressi, delle aspettative di vita, etc..

È importante sottolineare che le simulazioni effettuate sui valori in assenza di riforma (mantenendo cioè il vecchio sistema di calcolo retributivo) avrebbero portato entro il 2035 al completo azzeramento dell’indice con conseguente default dell’Ente. In questa fase possiamo dire che un obiettivo apprezzabile da perseguire, per la Cassa Dottori Commercialisti, sarebbe quello di mantenere nei prossimi anni tale misura in un intorno del 60% così come oggi previsto: in questo modo si è certi che anche in caso di forti contrazioni nel flusso di nuovi ingressi (ovvero altri shock esogeni di tipo economico/demografico) l’Ente potrà contare su una componente Funded adeguata per il superamento di potenziali deficit finanziari dovuti a cicli previdenziali negativi».

A questo punto le Autorità vigilanti dovrebbero chiedere alle Casse del 509/1994 la valutazione del proprio funding ratio, cioè del rapporto tra l’ammontare del debito latente accumulato e la patrimonializzazione e, per chi non raggiunge la quota del 60%, stimato adeguato non da me ma dalla Cassa dei commercialisti che di conti dovrebbero intendersene, farlo confluire in INPS, o trovare altre soluzioni, onde evitare la bomba previdenziale che tra 10 – 15 anni potrebbe scoppiare, con effetti disastrosi per i liberi professionisti perché, passato in negativo il saldo previdenziale, assumerebbero per intero l’alea dei mercati finanziari e quindi le pensioni diventerebbero “volatili”.

Diverso il discorso per le Casse del 103/1996 perché in quelle Casse il patrimonio a fine di ogni esercizio è, in linea generale, almeno pari al totale delle passività verso attivi e pensionati e quindi il grado di capitalizzazione è intorno al 100%.

Per le Casse del 103/1996 il problema non è quello della sostenibilità di lungo periodo, ma quello dell’adeguatezza delle prestazioni, sulla quale si dovrà intervenire.