Dopo la bocciatura da parte dei ministeri vigilanti della riforma di cassa forense

Dopo la bocciatura da parte dei ministeri vigilanti della riforma di cassa forense

Mi è difficile immaginare il futuro perché l’articolato e le note ministeriali sono state segretate, come se non fossero di interesse per gli iscritti, obbligati per legge ad esserlo.

Le mie istanze di accesso agli atti sono state respinte.

Cassa Forense farebbe cosa buona e giusta, nell’interesse di tutti gli iscritti, a pubblicare sul sito tutti gli atti relativi alla riforma previdenziale, anche alla luce dell’orientamento del Consiglio di Stato per il quale:

«Consiglio di Stato, Sez. IV, sent. del 16 novembre 2023, n. 9849.

L’accesso civico generalizzato si traduce nel diritto della persona a ricercare informazioni nonché a conoscere i dati e le decisioni delle amministrazioni, al fine di rendere possibile quel controllo democratico che l’istituto intendere perseguire. Non occorre verificare la legittimazione dell’accedente né è necessario che la richiesta di accesso sia supportata da idonea motivazione, dal momento che chiunque può visionare ed estrarre copia cartacea o informatica di atti ulteriori rispetto a quelli oggetto di pubblicazione obbligatoria. L’interesse conoscitivo del richiedente è elevato al rango di un diritto fondamentale, non altrimenti limitabile se non in ragione di contrastanti esigenze di riservatezza espressamente individuate dalla legge. L’amministrazione può negare la divulgazione dei documenti richiesti ove tale misura limitativa risulti necessaria per evitare un pregiudizio concreto alla tutela degli interessi pubblici e privati legalmente contemplati. L’amministrazione vieta, invece, l’accesso civico generalizzato, nei casi di segreto di Stato e negli altri casi di divieti di divulgazione previsti dalla legge, ivi compresi i casi in cui l’accesso è subordinato dalla disciplina vigente al rispetto di specifiche condizioni, modalità o limiti, inclusi quelli di cui all’articolo 24, comma 1 della legge n. 241 del 1990. L’accesso civico generalizzato, pur consentendo l’ostensione dei documenti richiesti a prescindere dalla dimostrazione di un interesse diretto, concreto e attuale, incontra un limite non superabile nelle cause ostative enucleate dall’articolo 5 bis, d.lgs. 14 marzo 2013, n. 33. Viceversa, le norme sull’accesso esoprocedimentale esigono la titolarità di una situazione giuridica legittimante, ma sanciscono la prevalenza dell’interesse conoscitivo difensivo nel conflitto con le contrastanti esigenze di riservatezza.»

Oggi la situazione, a mio avviso, è molto critica perché il mancato avvio della riforma comporta per Cassa Forense per il 2024 mancati introiti contributivi per 42 milioni di euro oltre ad 1 milione di euro di prestazioni.

Questi dati comporteranno la rimodulazione del Bilancio preventivo per il 2024, già approvato in autunno ma non ancora pubblicato sul sito istituzionale, e la riformulazione del Bilancio tecnico al 2023 che, rebus sic stantibus, sarà ulteriormente peggiorativo rispetto ai dati, già negativi, del Bilancio tecnico al 2020, sia nell’edizione standard sia in quella specifica.

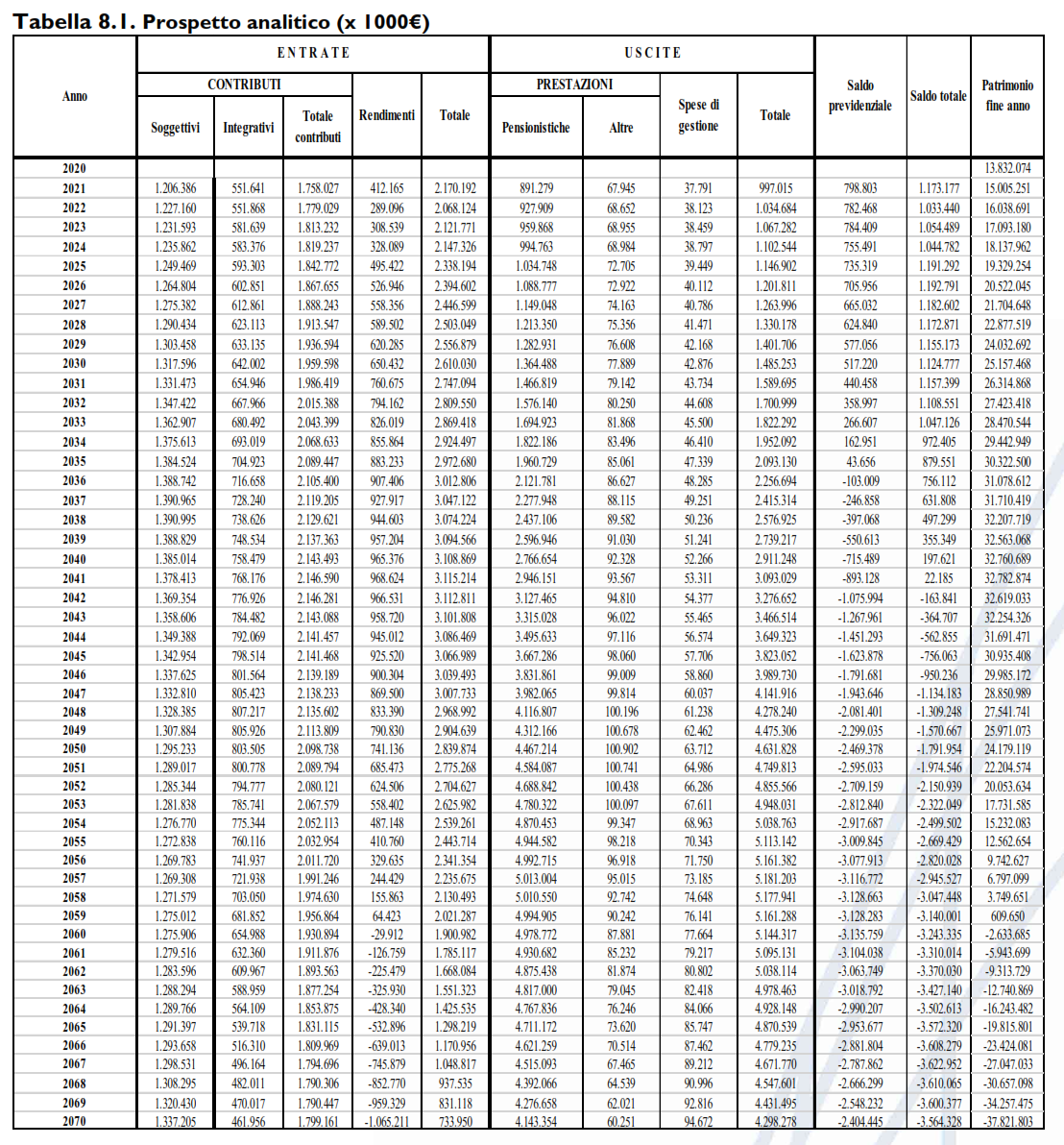

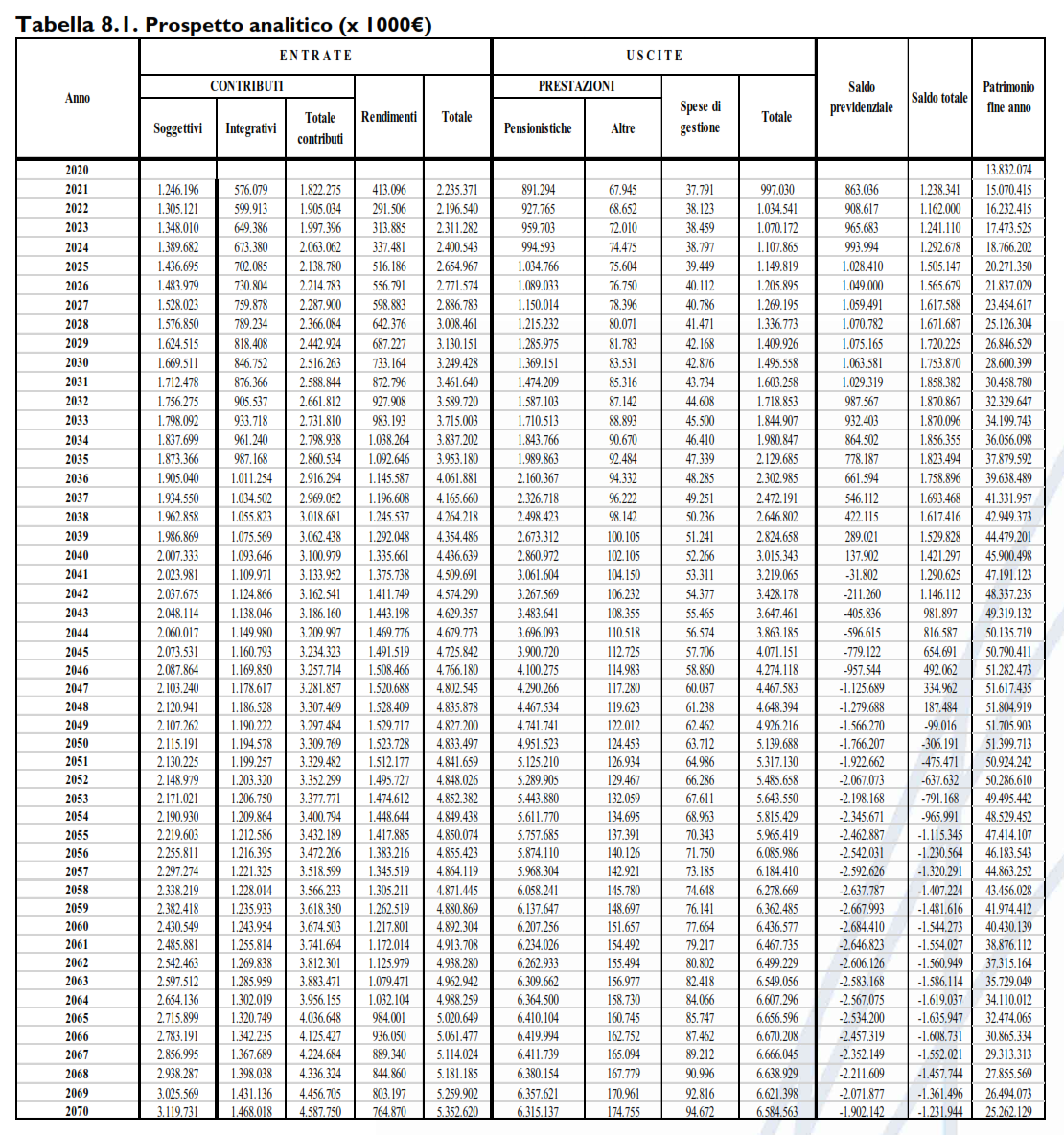

Allego i file dei due bilanci tecnici per opportuna consultazione affinché ogni iscritto possa rendersi conto della situazione.

https://www.cassaforense.it/media/onxglk5z/bilancio-tecnico-standard-al-31-12-2020.pdf

https://www.cassaforense.it/media/bytcakum/bilancio-tecnico-specifico-al-31-12-2020.pdf

Riproduco le due tabelle di interesse:

È opportuno altresì ricordare quanto dichiarato dalla Corte dei Conti nell’audizione di novembre 2023 dinanzi alla Bicamerale di controllo:

«Corte dei conti - Audizione parlamentare enti gestori di previdenza e assistenza sociale – esercizio 2023

Tuttavia, più volte, le differenti Relazioni della Corte hanno segnalato una non prudente gestione degli investimenti immobiliari e mobiliari, che ha comportato un rendimento derivato negativo. Sono peraltro emerse alcune problematiche di carattere strutturale all’interno degli Enti quali una sovrapposizione di organi, una loro composizione molto ampia (con un relativo aumento del costo) e, talvolta, carenze di professionalità specifiche. Un cenno occorre riservare alle politiche poste in atto dalle Casse nella raccolta dei contributi obbligatori versati dagli associati e, in particolare, in tema di recupero dei crediti di questa natura. Dal controllo della Corte è emersa talvolta una gestione del recupero dei crediti disomogenea, con effetti non di rado divergenti. Al riguardo, occorre guardare con favore all’adozione di misure incisive volte alla riscossione di tali poste creditorie, spesso ingenti per entità e per numero di debitori, anche al fine di evitare rischi di prescrizione. Alcune Casse, a tal riguardo, hanno positivamente sperimentato forme coattive di recupero, ma anche efficaci piani di rateizzazione. A margine di tale disamina, in conclusione, si riassumono i temi più rilevanti su cui la Corte dei conti nei propri referti al Parlamento ha avuto l’occasione di segnalare l’attenzione:

- l’efficacia e la correttezza di sistemi di remunerazione dei vertici che, talvolta, prevedono l’erogazione di compensi ad organismi pletorici o di scarsa utilizzazione o per la partecipazione a comitati consultivi di varia natura;

- l’introduzione di requisiti di professionalità, di onorabilità, di criteri di nomina, di composizione, di genere e di comportamento degli organi sociali degli Enti previdenziali;

- la razionalizzazione degli assetti di vigilanza;

- i rischi connessi all’aumento, riscontrato in molti casi, del valore dei crediti contributivi vantati nei confronti degli iscritti;

- l’adeguatezza dei fondi rischi rispetto sia all’incertezza di alcuni rendimenti finanziari sia rispetto ai procedimenti legali in corso;

- l’eventualità di un incremento delle prestazioni di welfare erogate dagli Enti a favore degli iscritti;

- l’adeguatezza quantitativa e qualitativa delle strutture organizzative dedicate agli investimenti finanziari e reali.»

(Fonte: Relazione Corte Conti alla Bicamerale del novembre 2023).

Salvatore Villani, Ricercatore di Scienza delle finanze dell’Università di Napoli “Federico II”, “Sulla sostenibilità finanziaria del sistema delle Casse professionali a distanza di un decennio dalla riforma Monti – Fornero” alla pag. 126 della Rivista trimestrale della Fondazione italiana del notariato “Imposizione della cd. previdenza di II pilastro: criticità e prospettive di riforma” a cura di Stefano Fiorentino, nel caso di Cassa Forense, scrive che: “per effetto anche della recente situazione di emergenza sanitaria ed economica causata dal Covid – 19, potrebbe dar luogo ineluttabilmente ad una insanabile crisi di insolvenza”.

Come già avvenuto per INPGI1 si salta la fase del commissariamento per traslocare dritti in INPS.