I crediti di cassa forense verso gli iscritti

I crediti di cassa forense verso gli iscritti

«Da un punto di vista patrimoniale la voce più significativa delle “Attività” in bilancio è rappresentata:

- dal valore complessivo dei crediti verso gli iscritti.

• I crediti verso iscritti per contributi dovuti complessivamente si attestano intorno ai 2,9 mld (contro i 2,6 mld del 2022), l’incremento è influenzato principalmente dall’emissione del ruolo 2023 (circa 83 mld di euro) e dal ripristino del contributo minimo integrativo in riscossione con scadenza differita al 31.12.2023 (circa 151 mln di euro). Scendendo nel dettaglio i crediti principali per contributi si differenziano a loro volta per iscrizione nella sezione delle immobilizzazioni e del circolante:

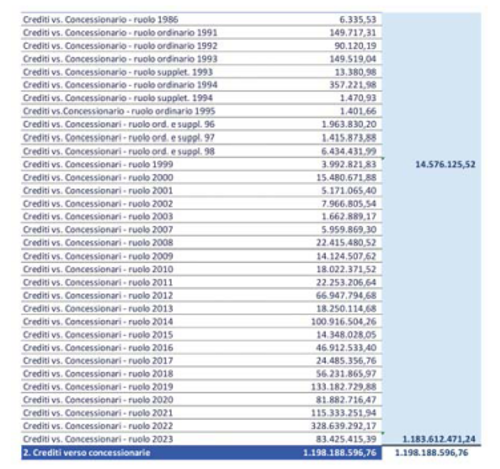

I crediti immobilizzati pari a 1,19 mdl (rispetto all’1,21 mld del 2022) sono costituiti essenzialmente dai “crediti in recupero tramite le concessionarie” che a loro volta si dettagliano in:

• Ante riforma del “principio riscosso per non riscosso” relativi al periodo 1986/1999, interamente in contenzioso, ammontanti a circa 14,5 mln di euro.

• Post riforma relativi al periodo 2000/2023 ammontanti a 1,18 mld di cui 83 mln di euro attinenti il ruolo 2023 appena emesso.

In ogni caso va segnalato che, prudentemente, tutti i crediti iscritti in bilancio e, in particolare, i “crediti verso le concessionarie immobilizzati” sono stati analizzati i al fine di appostare in bilancio un fondo svalutazione crediti “congruo” (454 mln) rispetto alla stima della presumibile esigibilità effettuata considerando sia l’anzianità del credito che la temporalità degli incassi. Per cercare di approfondire le tematiche relative allo stato della riscossione e dei relativi flussi informativi si è avviata anche la richiesta di un tavolo tecnico con l’Agenzia delle Entrate – Riscossione.

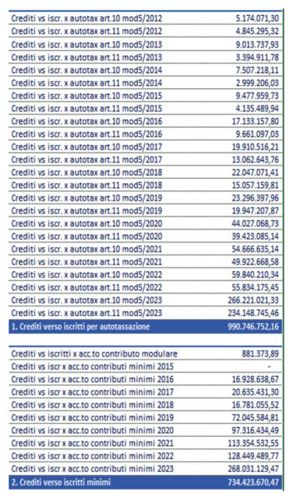

I crediti del circolante sono costituiti principalmente dai Crediti verso iscritti derivanti dall’Autotassazione e dai contributi minimi:

• I crediti per autotassazione sono passati da 898 mln del 2022 a 990 mln con un punto di attenzione sul fatto che l’importo è influenzato da 500 mln circa derivanti da autotassazione in riscossione

• I crediti verso iscritti per minimi sono passati da 547 mln a 734 mln, anche in questo caso va considerato che sul delta di incremento pesa la competenza 2023 in riscossione peraltro influenzata dal contributo minimo integrativo il cui incasso è stato differito al 31.12.2023.» (Fonte: Il Bilancio consuntivo 2024 di Cassa Forense di Cinzia Carissimi, La previdenza forense n. 1, gennaio-aprile 2024).

Il tutto a fronte di un patrimonio netto che ha superato i 17 miliardi e 600 milioni di euro e quindi i crediti verso gli iscritti rappresentano il 16,48%.

A mio giudizio, in un ente previdenziale il patrimonio netto da mettere al numeratore del rapporto dovrebbe essere al netto dei crediti verso gli iscritti.

Dovute le raccomandazioni di perseguire ogni utile iniziativa volta alla riduzione dell’importante monte creditizio e della morosità contributiva, adottando ogni necessaria azione volta a scongiurarne il relativo rischio prescrittivo.