Incrocio tra la nadef 2023 e l’ultimo bilancio tecnico di cassa forense

Incrocio tra la nadef 2023 e l’ultimo bilancio tecnico di cassa forense

In questi giorni è stata pubblicata la NADEF 2023.

Mi pare interessante incrociarla con le proiezioni attuariali di Cassa Forense che ad oggi liquida le pensioni, per lo più, con il sistema di calcolo retributivo.

Alla pag. 69 il focus sulle tendenze di medio – lungo periodo del sistema pensionistico italiano e delle spese pubbliche connesse all’invecchiamento.

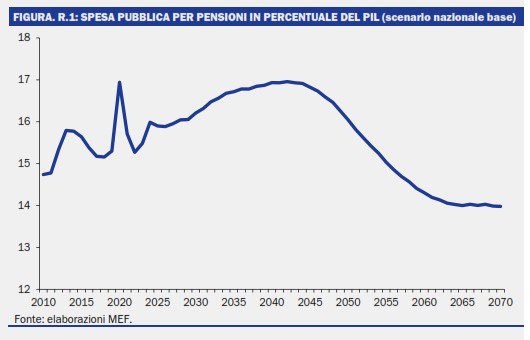

Riporto la figura R.1: spesa pubblica per pensioni in percentuale del PIL della pag. 71:

«Tenuto anche conto dell’elevato livello dell’indicizzazione nel biennio 2023-2024 (imputabile al rilevante incremento del tasso di inflazione registrato a partire dalla fine del 2021 al 2023), la spesa in rapporto al PIL aumenta significativamente portandosi, alla fine del biennio, al 16 per cento (0,8 punti percentuali sopra il dato del 2018), livello che viene sostanzialmente mantenuto fino al 2029.

Successivamente, dal 2030 il rapporto tra spesa e PIL riprende ad aumentare fino a raggiungere il 17 per cento nel 2042. Tale dinamica è essenzialmente dovuta all’incremento del rapporto fra numero di pensioni e numero di occupati indotto dalla transizione demografica, solo parzialmente compensato dall’innalzamento dei requisiti minimi di accesso al pensionamento. L’effetto dovuto all’aumento del numero dei trattamenti previdenziali sopravanza quello relativo al contenimento degli importi pensionistici esercitato dalla graduale applicazione del sistema di calcolo contributivo sull’intera vita lavorativa. Dopo un triennio di sostanziale stabilità, a partire dal 2045 il rapporto tra spesa pensionistica e PIL diminuisce rapidamente portandosi al 16 per cento nel 2050 e al 14 per cento nel 2070. La rapida riduzione nell’ultima fase del periodo di previsione è determinata dall’applicazione generalizzata del calcolo contributivo che si accompagna all’inversione di tendenza del rapporto fra numero di pensioni e numero di occupati. Tale andamento risente sia della progressiva uscita delle generazioni del baby boom sia degli effetti dell’adeguamento automatico dei requisiti minimi di pensionamento in funzione della speranza di vita.»

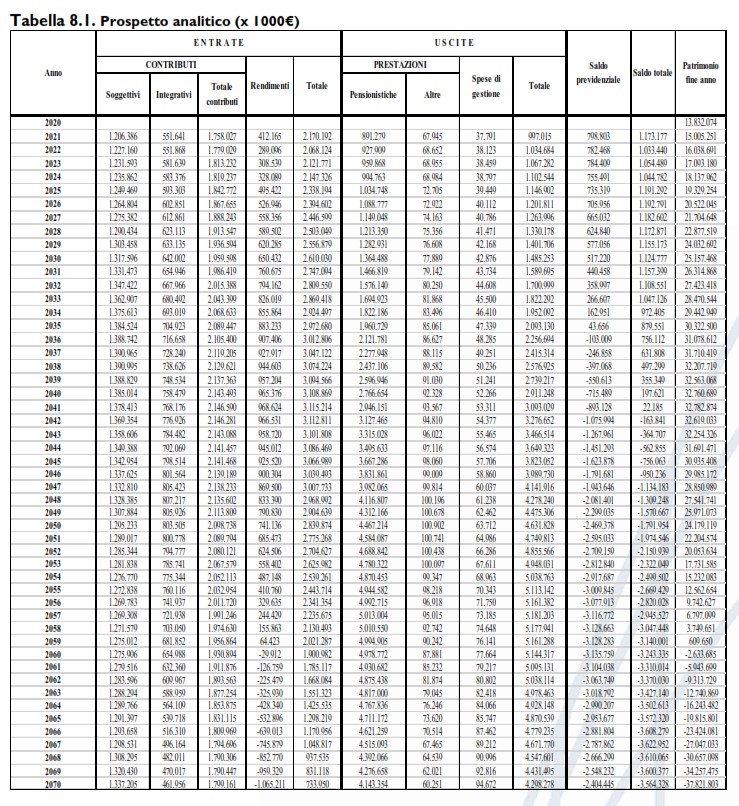

Ora vediamo qual è la situazione in Cassa Forense, attingendo dal Bilancio tecnico standard del 2020 di pag. 21:

Le caselle da valutare sono quelle del saldo previdenziale, del saldo totale e del patrimonio a fine anno.

Il saldo previdenziale passa in negativo nel 2036 e tale rimane sino al 2070.

Il saldo totale passa in negativo nel 2042 e tale rimane sino al 2070.

Il patrimonio aumenta sino al 2041 per poi iniziare una lunga decrescita che lo porterà addirittura in negativo dal 2060 in poi.

Gli effetti favorevoli sulla previdenza pubblica sono la conseguenza dell’opzione al sistema di calcolo contributivo esercitato con la Riforma Dini ed esteso a tutti i lavoratori con la Riforma Fornero del 2011 con la fine della lunga transizione.

Ne consegue che l’opzione al sistema di calcolo contributivo per anzianità , proposta nella bozza di riforma di Cassa Forense, attualmente ancora in istruttoria, oltre che contraria alla legge Fornero, non sarà in grado di assicurare la sostenibilità di Cassa Forense nel medio – lungo periodo e se, approvata in questi termini, renderà indispensabile un’ulteriore riforma.

Come chiosavano gli Antichi “in claris non fit interpretatio”.