Le frodi aziendali: tematiche particolari ed approfondimenti

Indice

1. Gli schemi di fatturazione fittizia

2. Gli schemi back to back

3. Le frodi carosello

4. Le frodi con parti correlate

5. Falsificare i bilanci con sistemi di frode

6. Lo schema Ponzi

7. Contratti di licenza o royalty audit

8. Procedure concorsuali e frodi aziendali

In un paragrafo precedente sono stati indicati gli schemi di frode” base”, secondo una suddivisione che prende i singoli illeciti separatamente. Gli schemi di frode nelle realtà aziendali sono quasi sempre più complessi e prevedono la mescolanza di diverse tipologie che si combinano fra di loro.

Si ricorda anche che spesso le frodi si avvalgono di strutture societarie create “ad hoc”, come ampiamente illustrato in un paragrafo precedente, al fine di realizzare la frode.

Di seguito vengo indicati alcuni schemi di frode che si riscontrano in pratica.

1. Gli schemi di fatturazione fittizia

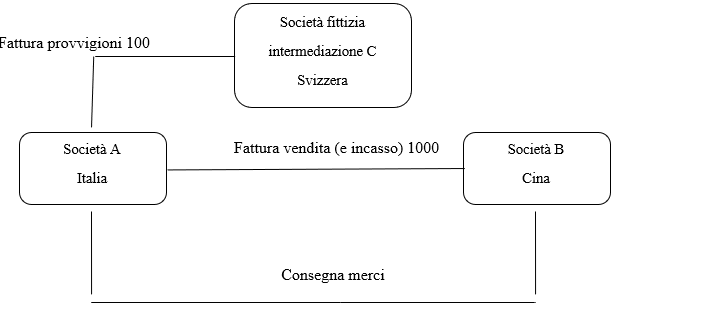

Tali schemi si concretizzato nella interposizione, fra due parti commerciali di una società con transazioni fittizie. Si veda il seguente schema:

Nell’operazione indicata nel grafico, la società A italiana, dirotta parte del valore (100) della transazione su un paese estero (Svizzera), attraverso una società fittizia d’intermediazione.

Una variante dell’operazione prevede una fatturazione dalla società italiana A alla società svizzera C dell’importo di (1000 – 100) = 900 e una fatturazione dalla società svizzera C alla società cinese B di 1000. La consegna delle merci avviene naturalmente sempre fra la società italiana A e la società cinese B.

L’effetto dell’operazione è sempre il medesimo, cioè si dirotta 100 su una società fittizia C svizzera.

Queste operazioni avvengono normalmente fra società che appartengono allo stesso gruppo con lo scopo di dirottare quote di ricchezza verso società estere.

A volte tuttavia il dirottamento di ricchezza avviene su una società esterna al gruppo (cosiddetta società raptor), magari di proprietà del gruppo dirigente del gruppo medesimo.

In alcuni casi le società raptor vengo costituite ed utilizzate per effettuare operazioni di maquillage sul bilancio della società madre.

2. Gli schemi back to back

Con tali operazioni si mettono in atto una serie di operazioni tra più soggetti societari, in modo che la forma del l’operazione appaia diversa dalla effettiva sostanza, che può essere compresa solamente collegando tutte le operazioni della catena fra i vari soggetti coinvolti.

Fra le diverse fattispecie di utilizzo di questo meccanismo, è possibile indicare:

1. il socio persona fisica preferisce ottenere un finanziamento bancario dando a garanzia disponibilità della società, anziché versare direttamente denaro nelle casse della società;

2. società che ricorrono al back to back per far risultare sul proprio bilancio la presenza di disponibilità liquide, mentre tali liquidità, dopo adeguati passaggi societari, sono messe a garanzia di prestiti;

3. soggetti criminali che utilizzano depositi back to back, e successivi prestiti, per ripulire il denaro e reimpiegarlo in attività lecite (money laundering);

4. società finanziarie che concedono prestiti a soggetti terzi, affinché questi pongano in essere operazioni nell’interesse della società finanziaria, senza che questa appaia direttamente (es. acquisto di altre società, acquisto di azioni per una scalata)

Una configurazione diffusa è la frode basata sul cd. loan back.

Nel loan back un soggetto criminale, deposita denaro proveniente da attività illecite in un paese con regolamentazione a maglie larghe; tale denaro è quindi convertito in prestiti a favore di società non off-shore ove sono utilizzati per attività lecite.

In tal modo viene spezzato il filo conduttore della provenienza del denaro.

3. Le frodi carosello

Tali frodi sono ricorrenti in Italia nel campo dell’IVA intracomunitaria.

Con tale frode la società italiana acquista da una società in un altro paese UE (ad esempio Germania) in esenzione da IVA, in quanto gli acquisti intracomunitari n sono esenti.

Successivamente vende la medesima merce ad una società italiana, applicando l’IVA. L’IVA non viene mai versata e la società italiana scompare dopo 1 - 2 anni, in modo da evadere la possibilità di eventuali controlli del fisco.

Quest’ultima società di fatto non esercita alcuna attività ma produce solo fatture (cosiddetta società cartiera).

La frode si chiama carosello, in quanto gli ideatori della frode, dopo aver chiuso la società cartiera, ne aprono successivamente un'altra in un movimento circolare continuo, realizzando così la frode dell’IVA incassata e mai versata.

Con questo meccanismo è possibile all’ultimo operatore avere la merce a prezzi contati dell’IVA e quindi vendere i prodotti a prezzi bassi, turbando così il meccanismo della concorrenza a livello comunitario.

4. Le frodi con parti correlate

Per la definizione ed una trattazione sulla figura delle parti correlate vedasi il mio articolo Le operazioni con parti correlate nelle PMI.

Le operazioni con parti correlate, in cui le relazioni di correlazione non sono adeguatamente esplicitate, può originare operazioni fraudolente.

Esse sono le più disparate, tuttavia la casistica più frequente riguarda:

a. operazioni di acquisto di beni / servizi a condizioni più onerose di quelle di mercato;

b. operazioni di vendita di beni /servizi a condizioni meno vantaggiose di quelle praticate sul mercato;

c. operazioni di finanziamento, in cui le condizioni del prestito sono sopra o sotto le normali condizioni mercato, a seconda che trattasi di prestiti dati a ricevuti;

d. operazioni di investimento a condizioni anomale rispetto al mercato.

Si precisa che meno o più conveniente, rispetto al mercato, può riferirsi a qualunque delle condizioni contrattuali: prezzi, servizi accessori, anticipi e dilazioni di pagamento, qualità dei beni o dei servizi.

5. Falsificare i bilanci con sistemi di frode

Spesso strutture societarie fittizie vengono messe in atto al solo fine di manipolare i valori di bilancio: per modificare gli utili, per evitare svalutazioni di asset, per nascondere l’effettivo indebitamento del gruppo; queste società a volte sono utilizzate come “discariche contabili” per abbellire i bilanci.

Ciò avviene normalmente con società “terze” al gruppo e quindi non rientranti nell’area di consolidamento, ma di fatto correlate alla capogruppo o ad alcune società del gruppo, ove la correlazione viene adeguatamente nascosta.

Spesso si ricorre alle cd Special Purpose Entity, società create appositamente, ma non rientranti nel bilancio consolidato.

Le transazioni interessate sono numerose, fra queste è possibile elencare:

- compravendita fittizia di beni o servizi;

- operazioni societarie straordinari: conferimenti / cessioni di rami azienda al fine di realizzare plusvalenze di dubbia origine;

- prodotti derivati;

- operazioni di finanza strutturata: quali cartolarizzazioni di asset trasferiti a società-veicolo esterne al gruppo;

- operazioni di finanziamento.

Si segnala ancora l’abuso di utilizzare per queste operazioni società collegate, anziché società controllate, al fine di beneficiare dell’applicazione del metodo del patrimonio netto in sede di consolidamento, evitando così il consolidamento integrale di attività e passività.

6. Lo schema Ponzi

La tecnica prende il nome da Charles Ponzi, un immigrato italiano negli Stati Uniti che divenne famoso per avere applicato una simile truffa su larga scala nei confronti della comunità di immigrati prima e poi in tutta la nazione.

Ponzi non fu il primo a usare questa tecnica, ma ebbe tanto successo da legarvi il suo nome.

Con la sua truffa coinvolse infatti 40 000 persone e, partendo dalla modica cifra di due dollari, arrivò a raccoglierne oltre 15 milioni. In tempi moderni tale schema è tornato alla ribalta nel 2008, sempre negli USA, con Bernard Madoff.

Gli schemi piramidali di tipo Ponzi, concepiti con finalità fraudolente, sfruttano un meccanismo in cui il denaro impegnato dalle prime vittime del sistema deve essere compensato dal denaro versato da nuovi soggetti che entrano a far parte dello schema.

Trattasi di un tipo di frode molto antico, in cui il guadagno non deriva da transazioni di prodotti o servizi, ma dal continuo afflusso di nuovi capitali.

Le vittime sono attratte dalla promessa di alti guadagni. In realtà il denaro versato dai nuovi investitori è utilizzato per remunerare chi è al vertice della piramide (cioè i vecchi sottoscrittori).

Piramidi di questo genere sono destinate, prima o poi, ad essere scoperte, è sufficiente infatti il calo della fiducia da parte dei risparmiatori, ovvero dei ritardi nei pagamenti e il continuo afflusso di capitali, rallenta e/o si interrompe.

Lo scopo ultimo di chi organizza questi sistemi è di arricchirsi e ad un certo punto di defilarsi, lasciando i risparmiatori con significative perdite in conto capitale.

Due sono i principali argomenti per i quali questo meccanismo di frode è destinato, prima o poi, a fallire:

1. il numero dei potenziali partecipanti è limitato e la relativa piramide non può alimentarsi all’infinito;

2. il profitto non si genera dall’investimento, ma con il conferimento di denaro da parte di un nuovo partecipante; pertanto il profitto di uno si tramuta in una perdita per l’altro.

7. Contratti di licenza o royalty audit

Come noto esistono contratti di licenza, in base ai quali il titolare di un asset immateriale (marchi, brevetti, etc) concede ad una terza parte, licenziataria del diritto, di sfruttare il diritto medesimo in limiti contrattualmente previsti, in cambio di un corrispettivo economico.

Il contratto di licenza può tuttavia originare frodi e illeciti di varia natura, derivanti da inadempimenti intenzionali di clausole contrattuali da parte del licenziatario.

Vediamone alcuni:

- il licenziatario può alterare il royalty report e i documenti ad esso sottostanti, al fine di dichiarare un importo di royalty inferiore a quello realmente dovuto; questi a loro volta possono concretizzarsi in:

- omissioni nel royalty report,

- omissioni contabili a monte del royalty report,

- errori di calcolo volontari;

- illecito sfruttamento della risorsa licenziata, utilizzata per scopi e/o con modalità che vanno oltre i limiti contrattuali, provocando danni di immagine, oltre ai danni economici; questi a loro volta possono concretizzarsi in:

- mancato rispetto del listino ufficiale,

- manipolazioni contabili,

- applicazione di un non corretto cambio valutario,

- applicazione di deduzioni errate o non previste ai fini del calcolo del fatturato netto,

- errori di calcolo volontari;

- errori dovuti ad una non corretta (intenzionale) interpretazione delle clausole contrattuali;

- messa in atto di operazioni commerciali “estranee” all’ambito dell’applicazione del contratto di licenza, ad esempio trasferimento del marchio (articolo 23 Decreto Legislativo 30/2005 Codice della proprietà industriale), ovvero contraffazione del marchio (articoli 473 e 474 codice penale).

8. Procedure concorsuali e frodi aziendali

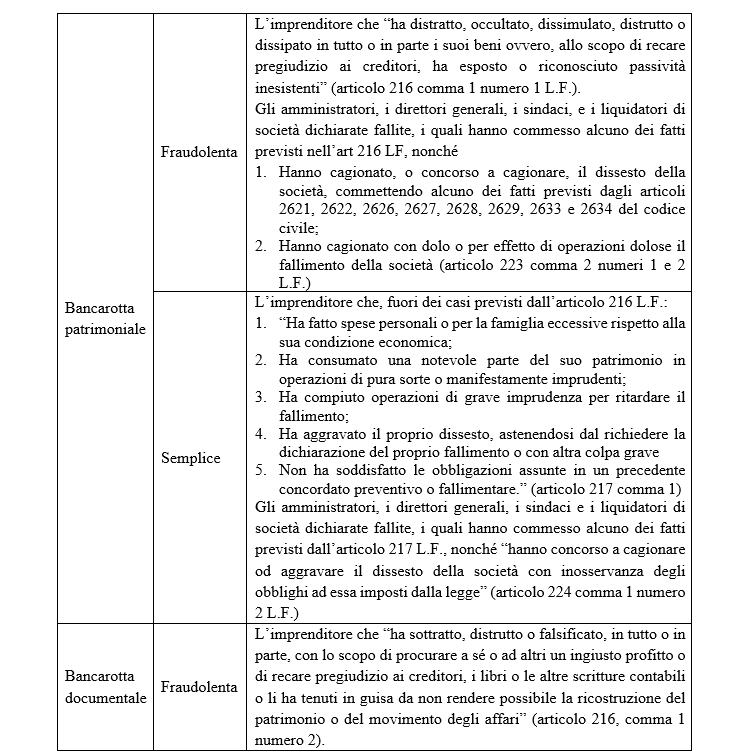

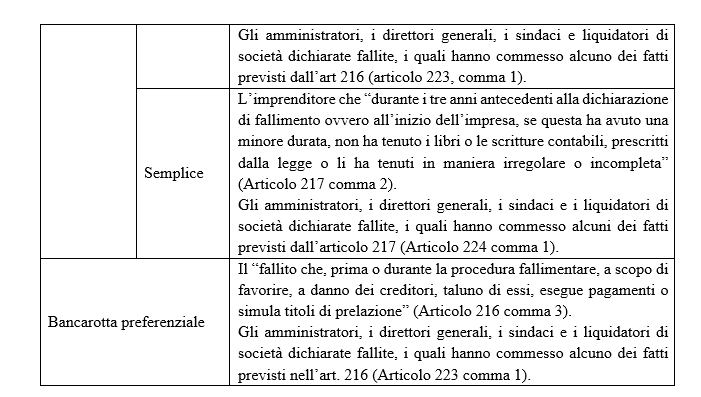

I reati più comuni, che fanno capo al Titolo VI della Legge fallimentare, riguardante le disposizioni penali (articoli 216-241 L.F.) riguardano, nello schema di classificazione indicato in un precedente paragrafo, l’appropriazione indebita e il falso documentale.

Altre fattispecie, non incluse nel sistema di classificazione, possono riguardare operazioni compiute con grave imprudenza e quello che comportano un aggravamento del dissesto.

Tutti questi reati sono riepilogati nella seguente tabella:

Può essere anche utile indicare di seguito le tipiche fattispecie, rilevate presso in Tribunale fallimentare di Milano, in merito ai reati fallimentari e societari (articoli 216 e seguenti L.F.)

1. Sottrazione e distruzione di attività da parte del fallito, mediante condotte che realizzano il reato di cui all’articolo 216 L.F.

a. materiale asportazione di beni o prelevamento del corrispondente valore in numerario,

b. impiego di tali beni o liquidità per scopi del tutto estranei all’oggetto sociale e, più in generale, alla concreta gestione aziendale;

c. assunzione a carico dell’impresa di obbligazioni o di oneri estranei alla gestione, quali:

i. emissione di cambiali e autorizzazione di tratte, prive di effettivo rapporto sottostante

ii. prestazione di garanzie (concessione di ipoteca, assunzione di fideiussione) per soggetti distinti ed estranei all’azienda, senza la corrispondente instaurazione di un rapporto obbligatorio fra enti e la fallita

iii. locazione di immobili dell’impresa, della stessa azienda o dei suoi rami, di beni costituenti la più parte del patrimonio sociale a terzi estranei con condizioni contrattuali (in ordine alla durata, al canone, etc) palesemente sbilanciate a favore del locatario.

2. Distruzione o dissipazione consapevole e volontaria di beni del fallito, mediante condotte, che pure realizzano i suddetti reati, quali:

a. eccesso di prodigalità personale o nell’interesse altrui;

b. erogazione di spese, anche in ambito aziendale, ma con carattere di totale inutilità, assoluta improduttività, lusso esteriore, non giustificate da alcuna esigenza commerciale.

3. Esecuzione di pagamenti in favore di taluni creditori; la cd bancarotta preferenziale di cui all’articolo 218 L. F. Si noti che la fattispecie delittuosa richiede:

a. che ci sia consapevolezza di versare in stato di insolvenza;

b. che il fallito non abbia agito in stato di necessità, dovendo ad esempio far fronte ai creditori più aggressivi, dotati di titoli più facilmente azionabili, etc:

c. che sussista la volontà di favorire taluni creditori a danno degli altri e che, pertanto, il fallito non abbia agito all’interno di un piano di salvataggio dell’impresa imprudente (e, nel caso allora ricorrerebbe il reato di cui all’articolo 217 I co. num. 3), ma non dolosamente preordinato “in odio” ai creditori.

4. L’art. 223 II co. L.F. stabilisce che sono puniti con sanzioni di cui all’articolo 216 (e pertanto trattasi di reati di competenza del Tribunale) gli amministratori, i direttori generali, i sindaci e i liquidatori della società:

a. che hanno commesso alcuno dei reati previsti dagli articoli del codice civile ivi elencati. Tra essi particolarmente significativo è il delitto di cui all’articolo 2621 del codice civile, per il quale sono puniti:

i. coloro che espongono nei bilanci e nelle altre comunicazioni sociali (leggasi “atti sottoposti a regime di pubblicità societario”) circostanze false, in ordine alle condizioni economiche d’impresa;

ii. coloro che, in mancanza o difformità del bilancio approvato o in base ad un bilancio falso, ripartiscono sotto qualunque forma, utili i non distribuibili.

b. Che hanno cagionato con dolo, o per effetto di operazioni dolose, il fallimento della società; condotta materiale (legata da un nesso causa-effetto con il dissesto) che potrebbe sostanziarsi:

i. In ripetute truffe o appropriazioni indebite in danno dei creditori;

ii. In frode fiscale o in evasione delle imposte, che già sia di per sé penalmente rilevante, ai sensi della L. 7-8-1982 numeri 516;

iii. in qualsiasi altra attività che pur rivestendo i caratteri dell’illecito penale, ma rappresentando comunque una evidente violazione dei doveri derivati dalla legge e/o dal mandato della società, sia stata consapevolmente posta in essere dall’imprenditore per provocare una situazione d’insolvenza, dalla quale sia poi derivato, come logica ed inevitabile conseguenza, il fallimento.

5. I reati di cui al predenti punti 1, 2, 3, 4 sono di competenza del Tribunale; sussistono inoltre altri reati minori, di competenza del Pretore:

a. bancarotta semplice, di cui all’articolo 217 L.F.;

b. ricorso abusivo al credito, di cui all’articolo 218 L.F.;

c. denuncia di crediti inesistenti ed altre inosservanze di cui all’articolo 220 L.F.:

d. altre ipotesi previste dal codice civile ed elencate nell’articolo 223 II comma numero 1.

6. Esistono inoltre una serie di fatti indiziari collegati all’azione penale. Fra questi:

a. furti, appropriazioni indebite, distrazioni in danno apparente del fallito da parte di dipendenti, dichiarati infedeli, o di terzi estranei alla gestione dell’impresa o di ignoti, specialmente se avvenuti con modalità inconsuete o tali da generare legittimi sospetti o perplessità;

b. poste di bilancio anomale e indicative di attività sospette, in particolare, perché indicative di possibili artifici e falsificazioni funzionali alla vera e propria distrazione patrimoniale:

i. le sottofatturazioni o le sopravvalutazioni di magazzino (naturalmente se per valori significativi);

ii. la mancanza clamorosa di poste di bilancio che avrebbero dovuto senza ombra di dubbio iscritte;

iii. la scoperta, comunque, di una contabilità “in nero”, anche se, a dire del fallito, sarebbe stata tenuta ai soli fini di evasione fiscale;

iv. la sproporzione significativa e ingiustificata tra perdite avvenute pre-dissesto e il volume di fatturato;

v. la sproporzione rilevante fra il volume degli affari e gli utili conseguenti, specialmente se ci si trova in presenza di una struttura aziendale che era solida e ben organizzata, di un imprenditore che si era dimostrato capace e attivo, di prodotti e servizi che avevano conquistato un apprezzabile settore di mercato;

vi. la rilevante e altrimenti inspiegabile movimentazione “per cassa” (e, pertanto, in effettivo contante) dei relativi conti del libro giornale o dei libri fiscali;

viii. più in generale, i consistenti flussi in entrata e in uscita, per contanti, emergenti dalla documentazione bancaria;

c. presenza di altra attività imprenditoriale, palese od occulta, intrapresa dal fallito o da persone ad esso legate o coinvolte a vario titolo nel dissesto, specialmente se si tratta di attività simili a quella del fallito, in parte o in tutta coincidenza nei locali, mezzi d’impresa, personale interno, strutture commerciali di vendita o di distribuzione

d. acquisto da parte del fallito, in proprio o con interposta persona, di beni immobili ovvero di beni mobili di rilevante valore, con mezzi economici apparentemente sproporzionati al relativo tenore di vita, con strumenti di pagamento “sospette”;

e. rilevazione da parte di soggetti economici estranei all’impresa di consistenti partite di merci in misura significativamente superiore all’ordinario livello di vendite, ovvero di interi rami d’azienda, in tempi, modi e situazioni (prezzo troppo contenuto, vicinanza al fallimento, equivoci rapporti fra impresa venditrice terzo acquirente) genericamente “sospetti”.