L’organismo italiano di contabilità in audizione alla commissione bicamerale di controllo sugli enti previdenziali

L’organismo italiano di contabilità in audizione alla commissione bicamerale di controllo sugli enti previdenziali

L’Organismo Italiano di Contabilità (OIC) è un ente giuridico italiano che ha lo scopo di emanare i principi contabili nazionali, ispirati alla migliore prassi operativa, per la redazione dei bilanci e partecipa al processo di elaborazione dei principi contabili internazionali.

Tra i obiettivi del PNRR vi è quello di dotare le Pubbliche Amministrazione, e quindi anche le Casse previdenziali, di un sistema unico di contabilità economico – patrimoniale ACCRUAL. Ho già trattato il tema nel mio “Fuori le casse di previdenza dalla contabilità ACCRUAL?” (https://www.filodiritto.com/fuori-le-casse-di-previdenza-dalla-contabilita-accrual)

Sul sito della Commissione Bicamerale è stata prontamente messa a disposizione di tutti gli interessati la memoria depositata dall’OIC e soprattutto le slide informative che qui ripropongo all’attenzione di tutti gli iscritti alle Casse di previdenza.

« 1. I criteri di contabilizzazione e svalutazione dei crediti contributivi vs. iscritti

I crediti contributivi verso gli iscritti (a ruolo, regolarizzabili o con termine non scaduto) vanno nell’attivo dello stato patrimoniale e risultano di solito considerati recuperabili nei 12 mesi successivi e quindi a breve termine.

L’art. 2426 comma 1 n.8 c.c. prescrive che i crediti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e del valore di presumibile realizzo, ma l’OIC 15 “Crediti” prevede che “Il criterio … può non essere applicato ai crediti se gli effetti sono irrilevanti […]. Generalmente gli effetti sono irrilevanti se i crediti sono a breve termine (ossia con scadenza inferiore ai 12 mesi)”.

Rappresentazione in bilancio: al netto del fondo svalutazione crediti.

Valutazione: svalutazione nell’esercizio in cui si ritiene probabile che il credito abbia perso valore.

Se, come nel caso dei crediti contributivi, i crediti sono numerosi e individualmente non significativi, la verifica può essere effettuata a livello di portafoglio, raggruppandoli sulla base di caratteristiche di rischio di credito simili come, ad esempio, le classi di scaduto (crediti scaduti da 1 anno, da 2 anni, ecc…).

In questi casi, alle suddette classi di crediti si possono applicare formule, ad esempio, percentuale delle perdite medie storicamente rilevate, eventualmente corretta per tenere conto della congiuntura corrente.

Esempio

Crediti contributivi a novembre pari a € 800.000.000 e il pagamento dei crediti deve avvenire entro il 15 gennaio 20X1 e quindi non è ancora scaduto il termine per il pagamento.

In sede di rilevazione contabile, la società non applica il costo ammortizzato in quanto il credito ha una scadenza inferiore ai 12 mesi.

La società eroga le prestazioni pensionistiche utilizzando il sistema c.d. “a ripartizione”.

Al 1° novembre 20X0 la società rileva la seguente scrittura contabile:

Esempio

Al 31 dicembre la società presenta 800.000.000 partite creditorie che sono singolarmente di importo non significativo.

Sulla base dei dati storici di insolvenza, la società procede a una svalutazione complessiva pari ad esempio allo 5% del valore di questi crediti.

Al 31 dicembre 20X0 la società rileva la seguente scrittura contabile:

In bilancio, i crediti verso iscritti sono esposti nell’attivo dello stato patrimoniale al netto del fondo svalutazioni. Per cui, nell’attivo dello stato patrimoniale sono iscritti crediti verso iscritti per un importo pari a € 760.000.000.

2. Le attività finanziarie (immobilizzazioni finanziarie o attività che non costituiscono immobilizzazioni finanziarie)

L’art. 2424 del c.c. individua le attività finanziarie immobilizzate (partecipazioni; crediti; altri titoli) e quelle che non costituiscono immobilizzazioni (partecipazioni; altri titoli) e, ai commi 1, n.1 e 3, prescrive che le immobilizzazioni sono iscritte al costo (o costo ammortizzato), ridotte da eventuali perdite durevoli di valore.

L’art. 2426, comma 1, n. 9 del c.c. prescrive che le attività finanziarie che non costituiscono immobilizzazioni sono iscritte al minore tra il costo e il presumibile valore di realizzazione desumibile dal mercato.

L’OIC 21 “Partecipazioni” prevede che le partecipazioni (immobilizzate e non) sono iscritte al costo di acquisto o di costituzione, comprensivo dei costi accessori.

Per le partecipazioni immobilizzate, l’OIC 21 prevede che il costo non può essere mantenuto se la partecipazione alla data di chiusura dell’esercizio risulta durevolmente di valore inferiore al valore di costo. Nel caso in cui vengano meno le ragioni, si incrementa il valore del titolo fino alla concorrenza, al massimo, del costo originario.

Per le partecipazioni non immobilizzate, l’OIC 21 prevede il minor valore fra il costo d’acquisto e il valore di realizzazione desumibile dall'andamento del mercato.

Eventuali fondi svalutazione sono iscritti in riduzione delle partecipazioni.

L’OIC 20 “Titoli di debito” prevede che i titoli di debito sono rilevati in bilancio quando avviene la consegna del titolo e sono iscritti al costo di acquisto (o costo di sottoscrizione).

I titoli immobilizzati sono rilevati al costo ammortizzato, ove applicabile, con rettifica in caso di perdita durevole di valore, se la società ritenga di non poter più incassare integralmente i flussi di cassa – in linea capitale o interessi – previsti dal contratto. Nel caso in cui vengano meno le ragioni, si procede al ripristino di valore del titolo nei limiti del costo ammortizzato precedente.

I titoli non immobilizzati sono valutati in base al minor valore fra il costo ammortizzato e il valore di realizzazione desumibile dall'andamento del mercato.

Eventuali fondi svalutazione sono iscritti in riduzione dei titoli.

L’OIC 20 prevede che il criterio del costo ammortizzato può non essere applicato ai titoli di debito se gli effetti sono irrilevanti.

3. La costituzione di appositi fondi rischi, con particolare riferimento alla voce contabile "crediti contributivi”

In linea con art. 2424 – bis l’OIC 31 i fondi per rischi e oneri rappresentano passività di natura determinata, certe o probabili, con data di sopravvenienza o ammontare indeterminati. In particolare, ambedue si riferiscono a futuri pagamenti, ma:

− - i fondi per rischi coprono eventi di natura determinata ed esistenza probabile, i cui valori sono stimati, ma già esistenti alla data di bilancio;

− - i fondi per oneri concernono eventi di natura determinata ed esistenza certa, stimati nell'importo o nella data di sopravvenienza, connessi a obbligazioni già assunte alla data di bilancio.

Eventuali perdite probabili su crediti sono iscritte nel fondo svalutazione crediti, che è esposto in bilancio a rettifica dei crediti, e quindi non danno luogo alla rilevazione di un fondo rischi.

4. Le procedure e le modalità di definizione della soglia di significatività delle voci contabili nell'ambito dell'attività di redazione dei bilanci e di revisione contabile

OIC 11 “Finalità e postulati del bilancio d’esercizio” indica la rilevanza come uno dei postulati del bilancio da rispettare per redigere il bilancio con chiarezza e fornire una rappresentazione veritiera e corretta.

Un’informazione è considerata rilevante quando la sua omissione o errata indicazione potrebbe ragionevolmente influenzare le decisioni prese dai destinatari primari dell’informazione di bilancio sulla base del bilancio della società.

Per quantificare la rilevanza si tiene conto sia di elementi qualitativi che quantitativi.

I fattori quantitativi prendono in considerazione la dimensione degli effetti economici della transazione, o di un altro evento rispetto alle grandezze di bilancio. I valori di bilancio presi a riferimento dipendono da caso a caso, ma occorre privilegiare quelli che maggiormente interessano i destinatari primari del bilancio (gli investitori, i finanziatori e gli altri creditori).

I fattori qualitativi riguardano caratteristiche peculiari dell'operazione, o dell’evento, la cui importanza è tale da poter ragionevolmente influenzare le decisioni economiche dei destinatari primari del bilancio della società.

Il comma 4 dell’articolo 2423 del codice civile prevede che non occorre rispettare gli obblighi di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Rimangono gli obblighi in tema di regolare tenuta delle scritture contabili e in nota integrativa vanno descritti i criteri con i quali hanno dato attuazione al mancato rispetto.

I principi contabili nazionali forniscono, in via esemplificativa e non esaustiva, alcune fattispecie dei casi in cui è possibile derogare ad una regola contabile se ne discendano effetti irrilevanti.

Ad esempio, il costo ammortizzato è non utilizzabile per i crediti o debiti con scadenza inferiore ai 12 mesi. I crediti o debiti sono non attualizzabili nel caso in cui il tasso di interesse desumibile dalle condizioni contrattuali non sia significativamente diverso dal tasso di interesse di mercato.

5. La prospettiva della continuità aziendale nell'ambito dell'attività di redazione dei bilanci

OIC 11 “Finalità e postulati del bilancio d’esercizio” indica la prospettiva della continuità aziendale come uno dei postulati del bilancio e l’articolo 2423 - bis, comma 1, n.1, c.c., e prevede che la valutazione delle voci di bilancio sia fatta nella prospettiva della continuazione dell’attività e quindi tenendo conto del fatto che l’azienda costituisce un complesso economico funzionante destinato alla produzione di reddito.

La direzione aziendale deve effettuare una valutazione prospettica della capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per almeno dodici mesi dalla data di riferimento del bilancio.

Se emergono significative incertezze, in nota integrativa vanno fornite le informazioni relative ai fattori di rischio, alle assunzioni effettuate e alle incertezze identificate, nonché ai piani aziendali futuri per far fronte a tali rischi e d incertezze. Vanno anche esplicitate le ragioni che qualificano come significative le incertezze esposte e le loro possibili ricadute sulla continuità aziendale.

Se invece il requisito difetti ma non si siano ancora accertate cause di scioglimento, la valutazione continua a essere fatta nella prospettiva della continuazione dell’attività, ma in nota integrativa vanno descritti adeguatamente tali circostanze e i loro effetti sulla situazione patrimoniale ed economica. Si riportano alcuni esempi:

- la revisione della vita utile e del valore residuo delle immobilizzazioni e la stima del valore recuperabile delle immobilizzazioni, poiché, in talune circostanze, il valore d’uso potrebbe non essere determinabile;

- la rilevazione di eventuali contratti onerosi, laddove la durata degli impegni contrattuali superi quella in cui questi generano benefici economici, con costi attesi superiori ai benefici economici previsti;

- la revisione delle relazioni di copertura ai sensi dell’OIC 32 “Strumenti finanziari derivati” alla luce del mutato orizzonte temporale di riferimento;

- la valutazione della recuperabilità delle imposte anticipate, alla luce delle mutate prospettive aziendali.

Quando, ai sensi dell’articolo 2485 del codice civile, viene accertata dagli amministratori una delle cause di scioglimento di cui all’articolo 2484 del codice civile, il bilancio d’esercizio è redatto senza la prospettiva della continuazione dell’attività, e si applicano i criteri di funzionamento, tenendo conto dell’ancor più ristretto orizzonte temporale. Ciò vale anche quando tale accertamento avviene tra la data di chiusura dell’esercizio e quella di redazione del bilancio.

6. Le valutazioni sugli effetti e sui profili di attenzione derivanti dall'introduzione della contabilizzazione "Accrual" alle Casse previdenziali

È previsto normativamente che la contabilità accrual diventi obbligatoria per gli Enti previdenziali a partire dal bilancio 2026, con l’applicazione dei principi ITAS predisposti dalla Ragioneria Generale dello Stato per allineare la contabilità pubblica italiana ai principi internazionali del settore (IPSAS/ESPAS).

Il passaggio dovrebbe incidere, tra l’altro, sulla valutazione degli investimenti mobiliari iscritti negli attivi delle Casse.

Gli investimenti mobiliari rientrano infatti nelle attività finanziarie, che per l’ITAS 11 “strumenti finanziari” vanno classificate e valutate in bilancio al costo ammortizzato solo quando si tratta di attività finanziarie detenute che sono equivalenti a strumenti di debito “plain vanilla” (p.e. obbligazioni o titoli di debito con caratteristiche semplici e standardizzate, privi di opzioni o strutture complesse, come prestiti obbligazionari con scadenza determinata, cedola annuale fissa e rimborso alla pari. In altre parole, si tratta di debiti o prestiti obbligazionari non subordinati, non convertibili, non strutturati) e gestite nell’ambito di un business model volto essenzialmente alla riscossione degli interessi e al rimborso del capitale (c.d.“Business model held to collect”). Tale criterio di valutazione si dovrebbe applicare ad esempio nel caso dei prestiti obbligazionari ordinari o dei titoli di stato tradizionali detenuti dalle Casse di previdenza.

Le altre attività finanziarie (azioni, fondi con investimenti non esclusivamente in titoli di debito e titoli di debito non “plain vanilla”) e i titoli di debito “plain vanilla” non gestiti secondo un “Busines smodel held to collect” sono valutate al valore di mercato inteso come il fair value, ossia al valore al quale un’attività potrebbe essere scambiata tra parti consapevoli e disponibili in una libera transazione. Per le attività negoziabili sul mercato, il valore di mercato rappresenta il valore realizzabile cedendo l’attività alle attuali condizioni di mercato.

L’applicazione del valore di mercato ha un impatto sui bilanci delle Casse previdenziali. Si pensi al caso, ad esempio, di un investimento azionario, che attualmente viene iscritto tra le immobilizzazioni finanziarie in quanto destinato a permanere durevolmente nella Cassa di previdenza e quindi valutato al costo meno eventuali perdite durevoli. A seguito dell’adozione degli ITAS, tale strumento sarà valutato al valore di mercato.

Conseguentemente, i risultati di conto economico risentiranno delle oscillazioni anche temporanee del valore di mercato degli investimenti duraturi effettuati dalle casse in quanto valutati al valore di mercato. Il che dovrebbe portare una maggiore volatilità dei risultati delle Casse, le quali risentiranno maggiormente delle oscillazioni dei valori del mercato dei capitali.

Esempio.

Investimento in 10.000 azioni al valore di € 10 l’una con il costo di €100.000 (10.000 x 10). Alla fine dell’anno X il valore di mercato delle azioni è pari a € 15, quindi il valore del portafoglio a fine anno è € 150.000 (10.000 x 15).

Principi contabili nazionali: l’investimento durevole al costo (meno eventuali perdite durevoli di valore). Non sono ammesse rivalutazioni. Le azioni sono lasciate iscritte a € 100.000, senza alcun utile.

ITAS: le azioni vanno al loro valore di mercato, cioè a € 150.000 con un utile pari a € 50.000.

L’anno successivo, cioè l’anno X + 1, il valore delle azioni scende a € 11 l’una. Il valore del portafoglio diventa € 110.000 (10.000 x 11).

Principi contabili nazionali: le azioni restano sempre a € 100.000, senza utile o perdita.

ITAS: le azioni vanno al loro valore di mercato, cioè a € 110.000 con una perdita di esercizio pari a €40.000, perché precedentemente l’importo iscritto in bilancio era stato rivalutato a € 150.000.

Nel caso degli investimenti immobiliari l’ITAS 4 “Immobilizzazioni materiali” prevede che possono essere valutati al fair value. Si tratta quindi di una facoltà. In alternativa, gli investimenti immobiliari possono essere valutati al costo meno eventuali perdite durevoli di valore in linea con quanto attualmente previsto dal codice civile e dai principi contabili nazionali per le immobilizzazioni materiali.

Costo ammortizzato

E’ una metodologia che prevede il progressivo allineamento del valore iniziale dell’attività/passività (prezzo pattuito rettificato dai costi o ricavi di transazione e/o altre differenze iniziali) al suo valore di rimborso a scadenza per mezzo dell’“ammortamento” della differenza di questi due valori.

In sede di rilevazione iniziale, gli impatti dell’applicazione del criterio del costo ammortizzato derivano dal fatto che eventuali componenti riferibili alla transazione sono rilevate in modo unitario insieme al credito in un’unica voce.

I costi di transazione sono i costi marginali direttamente attribuibili ad un credito, cioè costi che non sarebbero stati sostenuti se la società non avesse generato il credito. Essi includono diritti, commissioni e altre somme pagate in relazione alla transazione effettuata (quali, ad es., le spese legali e di intermediazione).

Il criterio del costo ammortizzato prevede che si utilizzi il metodo del tasso di interesse effettivo che permette di allocare tutti i componenti reddituali riferibili al credito dalla sua iscrizione fino all’incasso. Attraverso questo metodo i costi di transazione sono imputati lungo la vita utile dello strumento (secondo una metodologia finanziaria) come un elemento rettificativo del tasso di interesse. Di conseguenza, l’interesse iscritto nel conto economico è quello effettivo cosicché il bilancio è in grado di evidenziare, esercizio dopo esercizio, la redditività realmente realizzata attraverso quell’operazione e non quella nominale indicata nel contratto.

Si riporta un esempio di contabilizzazione di un credito al costo ammortizzato.

L’esempio riguarda la contabilizzazione dell’erogazione di un credito finanziario di € 1.000,00 da parte di una società a un soggetto terzo, in data 1° gennaio 20X0, a un tasso contrattuale annuo del 2% e con rimborso del capitale in un’unica soluzione al 31 dicembre 20X4.

In particolare, l’esempio riguarda la contabilizzazione del credito nelle seguenti due ipotesi:

a) la società non sostiene costi iniziali di transazione riconducibili all’erogazione del credito finanziario;

b) la società sostiene costi iniziali di transazione riconducibili all’erogazione del credito finanziario.

I costi di transazione sono, ad esempio, le commissioni dovute dalla società creditrice a soggetti terzi, quali consulenti o mediatori finanziari.

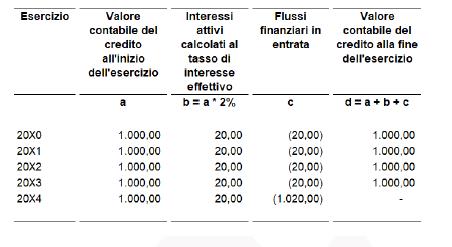

Ipotesi a) – La società non sostiene costi iniziali di transazione riconducibili all’erogazione del credito finanziario

La società eroga il credito finanziario e non sostiene costi iniziali di transazione.

In assenza di costi iniziali di transazione riconducibili all’erogazione del credito finanziario, il capitale erogato (€1.000,00) coincide con il capitale di cui ottenere il rimborso (€1.000,00). Pertanto, il tasso di interesse effettivo coincide con il tasso contrattuale (2%).

Di seguito, si riporta la tabella che fornisce informazioni circa:

- il costo ammortizzato di un credito per il quale non viene sostenuto un costo di transazione. Pertanto, il valore contabile iniziale del credito è pari a €1.000,00;

- gli interessi attivi calcolati al tasso di interesse effettivo, che coincide con quello nominale, pari al 2%; e

- i flussi finanziari del credito in entrata calcolati al tasso di interesse nominale, pari al 2

La società eroga il credito finanziario e sostiene costi iniziali di transazione pari a € 15,00 per commissioni dovute a un consulente esterno.

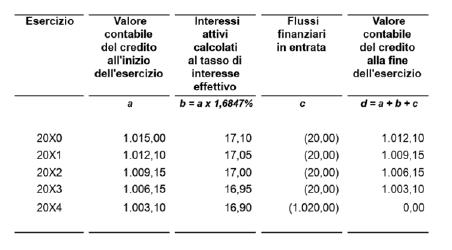

In presenza di costi iniziali di transazione, il valore iniziale del credito (€ 1.015,00) non coincide con il capitale di cui ottenere il rimborso (€ 1.000,00). Pertanto, il tasso di interesse effettivo (1,6847 %) non coincide con il tasso contrattuale (2%). Il tasso di interesse effettivo (1,6847 %) è il tasso interno di rendimento che attualizza esattamente i pagamenti e gli incassi futuri nel periodo 20X0 -20X4 al valore contabile netto rilevato in sede di rilevazione iniziale € 1.015,00.

Il tasso di interesse effettivo è inferiore al tasso contrattuale in quanto tiene conto del costo sostenuto dal creditore pari ad euro € 15,00.

I € 15 sono ripartiti lungo i cinque anni del contratto nel conto economico a rettifica dell’interesse nominale in modo da dare evidenza del rendimento effettivo del credito.

Si riporta di seguito la tabella che fornisce, in ogni periodo di riferimento, informazioni circa:

-il costo ammortizzato di un credito per il quale viene pagata una commissione di € 15,00 dal creditore al consulente esterno. Pertanto, il valore contabile iniziale del credito, pari a € 1.015,00, è comprensivo dei costi di transazione sostenuti dal creditore ai fini dell’erogazione del credito;

-gli interessi attivi calcolati al tasso di interesse effettivo, pari all’1,6847 %, che saranno rilevati a conto economico dal creditore; e

-i flussi finanziari del credito in entrata calcolati al tasso di interesse nominale, pari al 2%.