Interessi: finanziamenti con ammortamento graduale, italiano e francese

Indice:

1. Introduzione: aspetti preliminari

2. Le due distinte tipologie contrattuali di ammortamento graduale

3. Contratto di finanziamento con ammortamento a quota capitale costante (all’italiana)

4. Contratto di finanziamento con ammortamento a rata costante (alla francese)

5. L’ammortamento alla francese e all’italiana: rilievi giuridici distinti

1. Introduzione: aspetti preliminari

I finanziamenti con ammortamento a rata costante hanno evidenziato più recentemente, in dottrina e in giurisprudenza, plurime criticità che si pongono sul crinale fra gli obblighi di trasparenza e il divieto di anatocismo, coinvolgendo altresì il rispetto degli artt. 1284, 1194 e 1195 c.c.[1]

Ben si comprendono le titubanze e lo scetticismo insorti al riguardo nella giurisprudenza per una formulazione contrattuale diffusamente adottata da lungo tempo. Tuttavia, si può agevolmente riscontrare che:

i) sino ai noti interventi della Cassazione del ’99, si riteneva che gli usi di mercato rientrassero nelle deroghe dell’art. 1283 c.c. e successivamente, con la legge n. 342/99 e la Delibera CICR 9 febbraio ’00, veniva introdotta una espressa deroga al menzionato presidio normativo ma, con la modifica legislativa dell’art. 120 TUB del 2013, successivamente rivista nel 2016, è stata rimossa ogni commistione fra capitale ed interessi, ripristinando, implicitamente, per i finanziamenti, il divieto di anatocismo;[2]

ii) il dovere di informazione e comprensibilità, che discende dall’art. 1337 c.c., integrato dai più ampi e pervasivi standard di trasparenza della normativa bancaria, apprezzabilmente implementati negli ultimi decenni negli artt. 117 e segg. del TUB, impongono un rigoroso presidio di conoscenza e consapevolezza nei rapporti di credito, in un corretto bilanciamento del contratto, fra chi lo predispone e chi lo subisce.[3]

Nella coazione a replicare nel tempo la medesima conformazione contrattuale, nei finanziamenti ad ammortamento graduale, in particolare in quelli a rata costante, si ravvisano ormai significativi margini di opacità, in un’impropria assimilazione dei termini della pattuizione a quelli del pagamento, dove le carenze di trasparenza appaiono preordinate a mascherare la violazione del presidio all’anatocismo.

L’analisi delle problematiche che insorgono nell’affrontare la tematica risulta assai più complessa di quanto possa apparire a prima vista e le difficoltà di dialogo fra matematici e giuristi sono rimaste al momento arenate in visioni unilaterali che stentano a trovare una sintesi condivisa.

Solo scandagliando le diverse prospettive che informano sul piano finanziario il regime composto e sul piano giuridico i distinti presidi posti alla trasparenza e all’anatocismo, si perviene a dirimere e chiarire gli approdi che qualificano da un lato la scienza finanziaria e dall'altro l’ordinamento giuridico, analizzando i distinti aspetti di assimilazione e divergenza e dipanando le risultanze avanzate dai matematici, per discriminare ciò che resta un concetto tecnico che si arresta nell’ambito scientifico-finanziario, da ciò che invece riflette aspetti che travalicano nell’ambito del diritto.[4]

È opportuno preliminarmente richiamare alcuni principi giuridici che presiedono l’impiego della misura del prezzo espresso dal tasso ex art. 1284 c.c. pattuito nei finanziamenti ad ammortamento graduale, chiarendo i risvolti matematici riflessi nel valore dell’obbligazione accessoria convenuta.

Un primo aspetto che assume rilievo nella tematica degli ammortamenti graduali riguarda la modalità di calcolo del prezzo del finanziamento espresso dal tasso convenzionale ex art. 1284 c.c. Gli interessi maturano gradualmente nel tempo nella proporzionalità stabilita dal tasso ex art. 1284 c.c., indipendentemente dalle modalità di pagamento convenute fra le parti. Come rilevato sin dalla risalente Cass. S.U. n. 3797 del 23 novembre 1974, la spettanza è distinta dalla debenza: i tempi di pagamento non interferiscono con la spettanza, espressa esclusivamente dall’ammontare dell’obbligazione accessoria pattuita, ma configurano impegni distinti, che possono rappresentare per il mutuatario costi ‘figurativi’, non rientranti nella misura del prezzo ex art. 1284 c.c. Quest’ultimo rimane rigorosamente aderente all’effettivo importo degli interessi da corrispondere, convenuti in contratto, in rapporto al capitale finanziato. In altri termini, al tasso convenzionale del 12%, corrispondono gli interessi di € 120 in ragione d’anno su un capitale di € 1.000: rimane ininfluente che il pagamento intervenga con € 10 mensili, con € 60 semestrali o con € 120 annuali. [5]

La confusione si consuma spesso nella commistione fra il tasso convenzionale dettato dall’art. 1284 c.c. per individuare l’obbligazione accessoria e il parametro di calcolo (TAN) impiegato nei distinti pagamenti.

Tasso convenzionale ex art. 1284 c.c. e TAN, ancorché di regola intercambiati nella medesima percentuale, rispondono a concetti diversi, l’uno giuridico e l’altro matematico, non sempre sovrapponibili.

In generale, il prezzo espresso dal tasso convenzionale riportato in contratto attiene alla misura dell’obbligazione accessoria pattuita, che risponde, come detto, al principio di proporzionalità disposto dall’art. 1284 c.c., mentre il TAN attiene al parametro di calcolo impiegato nei pagamenti che può essere declinato vuoi nell’algoritmo di calcolo del regime semplice, vuoi in quello del regime composto, con esiti economici distinti, dei quali solo il primo – che lascia infruttiferi gli interessi maturati – è propriamente rispondente all’art. 1284 c.c..

Nei finanziamenti la prescrizione dell’art. 1284 c.c., di fatto, viene spesso sopperita con l’indicazione del TAN. L’acronimo TAN non compare né nel Testo Unico Bancario, né è propriamente prescritto nelle disposizioni regolamentari: con un ambiguo retaggio storico, si continua ad indicare la misura del costo del finanziamento con il tasso espresso dal parametro matematico (TAN) che, tuttavia, nella circostanza, assume propriamente la funzione di tasso corrispettivo (art. 1284 c.c.).[6]

L’ordinamento prescrive, per l’individuazione dell’obbligazione accessoria convenuta in contratto, il riferimento al tasso convenzionale nelle modalità prescritte dall’art. 1284 c.c.. Con riferimento al tasso convenzionale fissato in contratto per il valore della spettanza, il TAN assume propriamente la veste di variabile dipendente che, impiegata nell’algoritmo di calcolo adottato nei pagamenti (debenza), deve restituire l’obbligazione accessoria pattuita in contratto (spettanza).

Sul piano matematico-finanziario, nel regime finanziario semplice il calcolo degli interessi viene riferito esclusivamente alla scadenza del capitale; a differenza del regime composto, l’equivalenza intertemporale è riscontrabile solo tra il momento iniziale e finale del finanziamento. Se poi il rimborso del capitale interviene in più momenti, come negli ammortamenti progressivi, l’equivalenza finanziaria del regime semplice si realizza distintamente e separatamente, per ciascuna quota capitale rimborsata alle distinte scadenze. Come rileva il Varoli: ‘nelle valutazioni delle operazioni che si svolgono in regime di capitalizzazione semplice il principio di equivalenza finanziaria deve essere applicato prendendo come tempo di valutazione la scadenza dell’operazione, scadenza stabilita quando è sorta l’operazione’.[7]

Nel regime composto è previsto il calcolo periodico degli interessi, ancor prima della scadenza del capitale, per essere, alternativamente, corrisposti o capitalizzati. Nel regime composto viene meno l’anatocismo se, con il pagamento degli interessi maturati alle distinte scadenze (finanziamenti tipo Bullet), non realizzandosi il processo di produzione secondaria degli interessi (interessi su interessi) e con esso l’ascesa esponenziale, si perviene alla medesima obbligazione accessoria, espressa nel valore proporzionale del regime semplice. Si usa talvolta indicare questa alternativa del regime composto con ‘regime degli interessi corrisposti anticipatamente’, [8] per distinguerli dal ‘regime semplice’, nel quale, nei periodi intermedi prima della scadenza del capitale, non interviene né pagamento né capitalizzazione degli interessi maturati che, invece, rimangono infruttiferi e vengono corrisposti alla scadenza del capitale di riferimento. L’anatocismo, invece, si identifica solo con la capitalizzazione degli interessi (finanziamenti tipo Zero coupon), la seconda delle due anime che matematicamente caratterizzano il regime composto.

Per la matematica finanziaria, il pagamento periodico degli interessi risulta equivalente al pagamento degli interessi capitalizzati e corrisposti alla scadenza del capitale, per il valore maggiorato degli interessi su interessi. Pur impiegando il medesimo TAN, le due alternative presentano importi diversi, ai quali corrisponde un medesimo TAE (Tasso annuo effettivo), quest’ultimo distinto dal TAN, ma solo nell’importo corrispondente alla prima alternativa, la spettanza prescritta dall’art. 1284 c.c. coincide con il TAN. [9]

Nel regime composto, per un finanziamento annuale di € 1000, il pagamento trimestrale di € 25 rimane coerente con il tasso ex art. 1284 c.c. del 10% espresso dal regime semplice, mentre il pagamento degli interessi capitalizzati e corrisposti a fine anno, pari a € 103,8, si ragguaglia al tasso ex art. 1284 c.c. del 10,38%, non al TAN del 10,0% impiegato nell’algoritmo di calcolo: nella circostanza, l’indicazione in contratto del TAN del 10% falsa l’effettivo corrispettivo richiesto alla parte. [10]

L’ordinamento giuridico non si pone in conflitto con la matematica finanziaria: più semplicemente, perseguendo un’univoca modalità di definizione della spettanza, con i vincoli dettati dagli artt. 1283, 821 e 1284 c.c., ne prescrive il semplice rapporto proporzionale al capitale, ordinariamente espresso dal regime semplice, ma anche dal regime composto quando gli interessi, venendo corrisposti periodicamente, non si capitalizzano e quindi esprimono il medesimo ammontare del regime semplice. I tempi di pagamento rimangono estranei al tasso convenzionale dell’art. 1284 c.c., espressi distintamente nelle altre condizioni previste in contratto, che regolano le modalità di pagamento, con il relativo algoritmo di calcolo degli interessi, dove interviene il parametro espresso dal TAN.

Pertanto, il medesimo tasso convenzionale ex art. 1284 c.c., impiegato quale parametro di calcolo (TAN) del regime composto, intanto è consentito in quanto esprime nell’ammontare dell’obbligazione accessoria il medesimo esito del regime semplice, al quale si informa la proporzionalità dell’art. 1284 c.c.

Quando interviene la capitalizzazione periodica, oltre al prodursi di interessi su interessi in violazione del disposto dell’art. 1283 c.c., il tasso (TAN) impiegato quale parametro di calcolo viene a perdere la proporzionalità prescritta dall’art. 1284 c.c.

Il principio che presiede l’impiego del tasso convenzionale ex art. 1284 c.c. risponde ad un’esigenza di trasparenza dell’obbligazione accessoria pattuita, espressa nella forma elementare del rapporto del corrispettivo dovuto al capitale finanziato. L’operatore che accede al finanziamento negozia il prezzo espresso dal tasso ex art. 1284 c.c. riportato in contratto; se detto tasso, ancor più senza assenso pattizio, viene impiegato in regime composto in luogo del regime semplice, conseguendo un’obbligazione accessoria maggiore, disattende la funzione del prezzo ex art. 1284 c.c. e, al tempo stesso, viola il disposto dell’art. 1283 c.c.: risulta palese l’effetto sorpresa ex art. 1195 c.c. se, per un finanziamento di € 1.000 si conviene un tasso del 10% per poi corrispondere, in ragione d’anno, interessi per € 103,8.[11]

Per il medesimo tasso ex art. 1284 c.c., se fosse consentito un impiego alternativo alla maturazione proporzionale degli interessi ‘giorno per giorno’, si perderebbe l’univocità dell’obbligazione accessoria, pregiudicando la misura stessa del tasso ex art. 1284 c.c.: la metrica da impiegare per il tasso convenzionale esprimente il corrispettivo del finanziamento non è rimessa alla disponibilità delle parti, bensì è stabilita dall’ordinamento proprio per evitare confusioni e facili elusioni. D’altra parte, l’art. 1283 cod. civ. si riconnette necessariamente al successivo art. 1284 cod. civ.: se il prezzo del finanziamento è espresso dal tasso in ragione d’anno e i frutti civili si acquistano giorno per giorno in ragione della durata del diritto, la maturazione degli interessi convenuti non può incorporare, con il decorso del tempo, interessi di secondo momento che alterano la lievitazione proporzionale, travalicando la natura primaria per esprimere un surplus ineludibilmente riconducibile sul piano matematico alla capitalizzazione degli interessi, giuridicamente all’anatocismo.[12] La giurisprudenza di legittimità, nel rispetto della complementarietà che unisce i due menzionati articoli, come per i conti correnti, risulta attenta alla risultanza, piuttosto che ad una rigorosa formalizzazione della produzione di interessi su interessi.[13] Per i mutui la Suprema Corte ha rilevato: ‘E’ stato, infatti, osservato che, una somma di denaro concessa a mutuo al tasso annuo del 5% si raddoppia in vent’anni, mentre con la capitalizzazione degli interessi la stessa somma si raddoppia in circa quattordici anni’. (Cass. 2593/03).

Il conseguimento delle finalità perseguite dall’art. 1283 c.c. risulterebbe compromesso se si escludessero dal divieto di anatocismo le convenzioni di interessi su interessi che non attengano agli interessi scaduti e dovuti per almeno sei mesi.[14] Il divieto attiene alla produzione di interessi secondari, a prescindere che gli interessi primari siano scaduti o meno.

L’evoluzione ascendente a spirale degli interessi, che l’ordinamento intende precludere, non abbisogna necessariamente che gli interessi primari rimangano scaduti ed insoluti: la produzione dei frutti dell’art. 821 c.c. attiene esclusivamente al capitale, sul quale l’algoritmo di calcolo dei relativi interessi (primari) è univocamente fissato, più che nel metodo, nell’esito proporzionale del corrispettivo pattuito. A parte il riferimento agli interessi maturati, richiamati dall’art. 120 TUB, una limitazione del divieto ai soli interessi che risultino formalmente scaduti e insoluti consentirebbe ogni convenzione precedente di capitalizzazione degli stessi, ‘sdoganando’ completamente l’impiego del regime composto, in alternativa al regime semplice: ogni finanziamento del tipo Zero Coupon (interessi capitalizzati e corrisposti alla scadenza ultima, unitamente al capitale) diverrebbe consentito.

D’altra parte, la convenzione di un algoritmo di calcolo che ingeneri periodicamente la produzione di interessi su interessi, verrebbe a contrastare con il principio di proporzionalità dell’art. 1284 c.c. che, univocamente, definisce l’intero aggregato dell’obbligazione accessoria nel valore espresso dal regime semplice: in questo senso l’anatocismo si qualificherebbe come una tecnica alternativa che perverrebbe ad una diversa quantificazione della prestazione.[15] La posizione reiteratamente assunta dalla Cassazione appare alquanto esplicita: ‘L’unica pattuizione ammessa dall’art. 1283 c.c. è quella che le parti possano porre in essere in data posteriore alla scadenza degli interessi e sempre che si tratti di interessi dovuti almeno per sei mesi. Questa costatazione porta ad una prima conclusione; in base all’art. 1283 c.c. l’anatocismo è ammesso nei limiti indicati positivamente nella stessa norma (interessi dovuti per almeno sei mesi, nonché domanda giudiziale ovvero convenzione posteriore alla loro scadenza)’.[16]

Come accennato, il divieto di anatocismo degli artt. 1283 c.c. e 120 TUB, 2° comma, nonché il tasso disposto dall’art. 1284 c.c. attengono precipuamente alla metrica adottata nella ‘spettanza’ dell’obbligazione accessoria convenuta in contratto: come questa sia poi calcolata nella ‘debenza’ alle varie scadenze, viene rimessa, come detto, alla volontà delle parti e rimane ininfluente per il rispetto della prescrizione normativa.[17]

Ciò che rileva ai fini dell’anatocismo è la metrica impiegata nella pattuizione per definire l’obbligazione accessoria: gli artt. 1283 e 1284 c.c. presidiano la pattuizione nella modalità convenuta con la quale gli interessi si generano, non la modalità con la quale gli stessi vengono corrisposti.

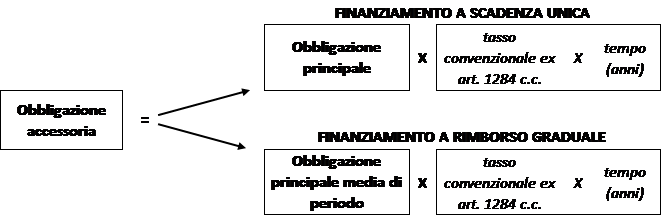

Un secondo aspetto di rilievo, nella determinazione dell’obbligazione accessoria corrispondente al tasso ex art. 1284 c.c., attiene ai diversi risvolti matematici che l’obbligazione principale riflette nei finanziamenti a rimborso unico e in quelli a rimborso graduale.

Mentre nei primi l’importo dell’obbligazione principale, nel periodo di riferimento, rimane invariato, nei finanziamenti a rimborso graduale l’importo dell’obbligazione principale non rimane costante nel periodo, bensì si modifica riducendosi gradualmente nei valori in essere ad ogni scadenza. Di riflesso, il prezzo del finanziamento, espresso dall’obbligazione accessoria, nella misura del tasso ex art. 1284 c.c. pattuito in contratto, si commisura in termini proporzionali, non più all’iniziale valore dell’obbligazione principale convenuto in contratto, bensì ai distinti valori assunti dal capitale utilizzato in ciascun periodo di scadenza, matematicamente corrispondente all’espressione di sintesi data dal valore medio del finanziamento nel periodo di ammortamento.

Rimane evidente che, per un finanziamento a rimborso graduale biennale di € 1.000, il prezzo di utilizzo sarà diverso se il rimborso del capitale interviene per € 200 il 1° anno e per € 800 il 2° anno o, invece, per € 800 il 1° anno e € 200 il 2° anno. Il finanziamento medio diperiodo, nel primo caso è pari a € 900, nel secondo a € 600 e, per un tasso del 10%, la spettanza sarà pari, in ragione d’anno, a € 90 nel primo caso e € 60 nel secondo.

Nella circostanza, nel rapporto di proporzionalità espresso dall’art. 1284 c.c., mentre l’obbligazione accessoria posta al numeratore del rapporto, assume rilievo giuridico esclusivamente nel valore unitario complessivo, l’obbligazione principale interviene al denominatore con il valore medio di periodo dipendente dalle modalità di rimborso. E’ agevole riscontrare che solo dalla definizione completa dell’obbligazione principale – valore iniziale e periodale (in essere ad ogni scadenza intermedia) - con il prezzo espresso dal tasso ex art. 1284 c.c. si ricava univocamente il valore l’obbligazione accessoria, mentre alla definizione del valore di quest’ultima, al prezzo espresso dal tasso ex art. 1284 c.c., corrispondono plurime serie di valori periodali dell’obbligazioni principale esprimenti il medesimo valore medio che interviene nel rapporto dell’art. 1284 c.c.

Per la stessa definizione del prezzo, sia nell’espressione assoluta dell’ammontare dell’obbligazione accessoria, sia nell’espressione relativa, data dalla misura del tasso ex art. 1284 c.c., più che il valore inizialmente finanziato, rimane determinante il valore medio del finanziamento utilizzato nel periodo. E’ questo il valore di riferimento nell’equilibrio dei termini contrattuali: obbligazioni di capitale aventi il medesimo valore iniziale, ma un diverso valore medio di periodo, corrispondente a differenti velocità di rimborso, vengono sostanzialmente a costituire – paradossalmente anche per un medesimo flusso di pagamenti periodici - finanziamenti diversi, ai quali corrispondono prezzi ex art. 1284 c.c. differenti.[18]

Nei piani di ammortamento, pertanto, per un’univoca e proporzionale determinazione del tasso dell’art. 1284 c.c., l’obbligazione principale assume rilievo giuridico preminente, non solo per il suo valore iniziale, ma anche per i valori periodali (capitale residuo) assunti alle distinte scadenze, in funzione delle imputazioni a rimborso del capitale che intervengono nelle rate; tali imputazioni vengono implicitamente ad assumere una funzione sostanziale per la stessa determinatezza causale del contratto.

Le criticità, che più frequentemente si incontrano nel piano di ammortamento a rata costante ordinariamente adottato dagli intermediari finanziari, interessano principalmente la definizione dell’oggetto del contratto, espresso nei termini che individuano compiutamente l’obbligazione principale, oltre al corretto impiego del tasso convenzionale ex art. 1284 c.c. e ai criteri di imputazione adottati nei pagamenti alle distinte scadenze, aspetti sui quali appare imprescindibile un esplicito assenso, in una formulazione compiutamente acquisibile alla consapevolezza della parte.

Nei paragrafi che seguono, nell’ambito delle due distinte tipologie di finanziamento, nelle quali si collocano l’ammortamento all’italiana e quello alla francese, vengono approfondite le caratteristiche matematiche, evidenziandone i distinti riflessi giuridici che connotano la pattuizione, riversandosi nel piano dei pagamenti alle distinte scadenze.

2. Le due distinte tipologie contrattuali di ammortamento graduale

Ordinariamente i contratti di finanziamento riportano l’obbligazione principale e il prezzo espresso dal tasso convenzionale ex art. 1284 c.c., mentre l’importo dell’obbligazione accessoria viene direttamente ricavato come risultante dell’applicazione del tasso al capitale per la durata convenuta. Questa, tuttavia, non è la sola modalità di espressione dei contratti di finanziamento. Per le peculiarità che, nei finanziamenti ad ammortamento graduale, vengono a caratterizzare il rapporto fra l’obbligazione principale e quella accessoria, rimane funzionale distinguere tali contratti nelle due generali tipologie che ordinariamente si riscontrano nella pratica operativa, a seconda che l’oggetto della pattuizione, al quale riferire il prezzo espresso dal tasso ex art. 1284 c.c., venga individuato:

i) nell’obbligazione principale, espressa compiutamente, sia nel valore iniziale sia in quello periodale, risultante dalle distinte imputazioni a rimborso del capitale. In tale categoria è ricompreso, in particolare, l’ammortamento a quota capitale costante (all’italiana);

ii) nell’obbligazione accessoria, nel suo valore unitario, corrispondente alla somma delle rate (non necessariamente eguali) definite in contratto, detratta l’obbligazione principale iniziale (Σ Rj – C). In tale categoria è ricompreso, in particolare, l’ammortamento a rata costante (alla francese).

In una prospettiva propriamente matematico-finanziaria, nelle pattuizioni del primo tipo la variabile indipendente fissata in contratto è costituita dalle quote di capitale a rimborso e, implicitamente, dal capitale in essere, iniziale e a ciascuna scadenza intermedia. Nelle pattuizioni del secondo tipo, invece, la variabile indipendente fissata in contratto è costituita dal valore delle rate, e, con esse, dal monte interessi, desumibile dalle stesse nel suo valore complessivo. Le variabili dipendenti, risultanti dal piano di ammortamento, vengono dedotte dalle variabili indipendenti preordinatamente fissate in contratto, entro i vincoli di chiusura e nei criteri debitamente convenuti per le imputazioni alle distinte scadenze.

In un caso, accanto alla misura del tasso ex art. 1284 c.c., si fissa la quantità del servizio finanziario prestato dall’intermediario (finanziamento originario e periodico), mentre il corrispettivo, dato dall’ammontare degli interessi, assume la veste di variabile dipendente, individuato nella spettanza corrispondente al tasso convenzionale e, distintamente, si concordano le modalità di imputazione che definiscono la corrispondente debenza. Nell’altro, accanto alla misura del tasso ex art. 1284 c.c., si fissa, inclusa nella rata, direttamente il valore dell’obbligazione accessoria, mentre l’ammontare dell’obbligazione principale frequentemente rimane definito in contratto solo parzialmente, nel valore iniziale, assumendo, invece, la veste di variabile dipendente nei valori periodali (capitale residuo), riconducibili alla velocità di rimborso adottata nelle imputazioni alle distinte scadenze; questo aspetto matematico gioca un ruolo di particolare rilievo giuridico negli ammortamenti a rata predefinita (in particolare a rata costante).

In una prospettiva propriamente giuridica, la pattuizione contrattuale deve necessariamente ricomprendere una definizione completa dell’obbligazione principale, dalla quale ricavare univocamente l’obbligazione accessoria (spettanza) nel rapporto corrispondente al prezzo ex art. 1284 c.c.; rimangono, come detto, distinte e separate le modalità di rimborso del capitale e corresponsione degli interessi, realizzate nel piano di ammortamento riportato in allegato al contratto, univocamente determinato nei valori pattizi sui quali risulta esplicitamente raccolto l’assenso di entrambe le parti.

3. Contratto di finanziamento con ammortamento a quota capitale costante (all’italiana)

Nella prima tipologia contrattuale sopra descritta, alla quale appartiene l’ammortamento all’italiana, con la pattuizione del criterio di rimborso del capitale, risulta concordata e individuata compiutamente l’obbligazione principale, nel suo valore iniziale e nei suoi valori periodali; rimane conseguentemente definito il finanziamento medio di periodo, sul quale viene a conformarsi matematicamente l’oggetto del contratto, cioè la variabile indipendente alla quale riferire il tasso convenzionale ex art. 1284 c.c. per determinare univocamente il corrispettivo dell’obbligazione accessoria (spettanza), nel rapporto proporzionale al tempo espresso dal regime semplice.

Per la debenza giova osservare che, nel rispetto del principio per il quale il pagamento fatto in conto capitale e conto interessi deve essere imputato prima agli interessi (art. 1194, 2° comma c.c.), possono essere convenute modalità diverse, tutte consentite e finanziariamente corrette, di comporre la rata in quota capitale e quota interessi, evitando che il pagamento del capitale preceda il pagamento degli interessi allo stesso riferiti.[19] In altri termini, con il regime composto, nei pagamenti alle distinte scadenze, la corresponsione degli interessi può essere riferita sia al calcolo sul debito in essere (capitale residuo), sia al calcolo sulla quota capitale in scadenza, sia, ancora, con criteri intermedi compatibili con i vincoli di chiusura del piano. Ma, se il contratto non contempla alcuna pattuizione sul criterio di imputazione degli interessi, l’art. 1194 c.c., nei principi di applicazione ribaditi dalla Suprema Corte, ne impone il calcolo riferito esclusivamente al capitale liquido ed esigibile, costituito dalla quota capitale ricompresa nella rata in scadenza.[20]

Nei pagamenti alle distinte scadenze, adottando il regime composto, se il tasso convenzionale viene ad essere riferito, per ciascun periodo di pagamento, al finanziamento in essere (debito residuo), si consegue il medesimo valore dell’obbligazione accessoria pattuita, corrispondente al regime semplice, matematicamente: I = i x (C1 + C2 + ...Cn) = i x n x CM.

In particolare, nell’ammortamento all’italiana, se nel pagamento si impiega il regime composto e, accanto alla quota uniforme di rimborso del capitale, si prevede l’imputazione degli interessi calcolati sul debito residuo, risultano rispettate le prescrizioni degli art. 1283 e 1284 c.c., nonché l’art. 117 TUB. Infatti, impiegando, nel calcolo periodico degli interessi, come parametro di calcolo (TAN) il medesimo tasso ex art. 1284 c.c. riportato in contratto, si consegue il medesimo valore dell’obbligazione accessoria del regime semplice; ancorché il piano di ammortamento sia informato alla legge del regime composto, anticipando il pagamento degli interessi maturati, l’obbligazione accessoria rimane invariata nel valore complessivo, del tutto rispondente alla ragione proporzionale dell’art. 1284 c.c. pattuita in contratto.

Nella circostanza, la spettanza dell’obbligazione accessoria, dedotta univocamente dall’obbligazione principale (valore iniziale e periodico) e dal tasso convenzionale nella proporzionalità dell’art. 1284 c.c., definiti nella pattuizione, viene a coincidere con la debenza risultante dai pagamenti periodici.

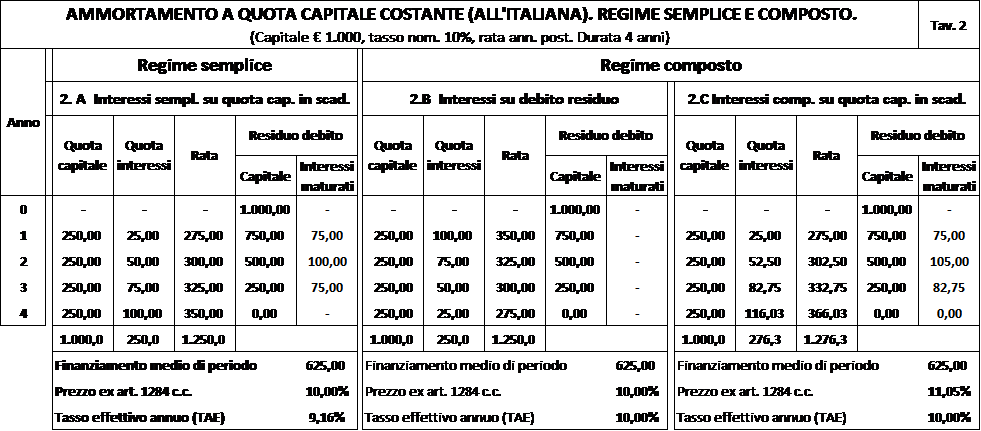

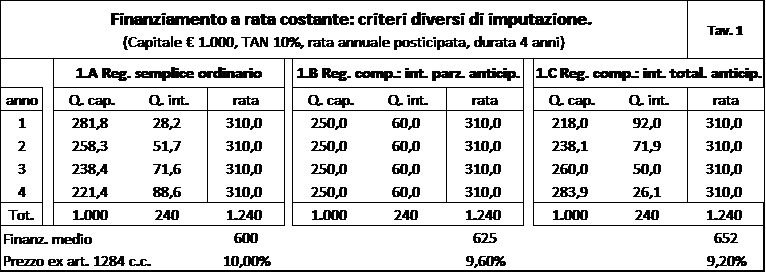

In particolare, per un ammortamento a quota capitale costante (all’italiana), nell’esempio di un finanziamento di € 1.000, al tasso convenzionale del 10% con rimborso distribuito su quattro rate annuali, si hanno i seguenti sviluppi del piano, nel regime semplice e nelle due tradizionali alternative del regime composto.

Nei contratti di questo tipo, venendo definita l’obbligazione principale, nel valore iniziale e nei valori periodali, al tasso ex art. 1284 c.c., anche l’obbligazione accessoria pattuita risulta univocamente definita nel valore ragguagliato matematicamente per l’intero periodo al valore medio del finanziamento e al periodo di riferimento (€ 625 x 4 anni x 10% = 250); come accennato, il regime semplice definisce il valore proporzionale dell’obbligazione accessoria disposto dall’art. 1284 c.c.: come tale valore venga corrisposto non interessa l’art. 1284 c.c.

Nei pagamenti previsti dal piano di ammortamento, con il TAN del 10% impiegato in regime semplice, come mostra la Tav. 2.A, gli interessi vengono calcolati sulla quota capitale in scadenza e corrispondono complessivamente all’importo pattuito. Impiegando il regime composto, se, ad ogni scadenza intermedia, tutti gli interessi maturati sul debito residuo – calcolati al TAN pari al tasso convenzionale del 10% - vengono immediatamente corrisposti (Tav. 2.B), l’obbligazione accessoria rimane la medesima del regime semplice (€ 250), corrispondente al prezzo ex art. 1284 c.c. fissato in contratto (anima lecita del regime composto). Se, invece, ad ogni scadenza gli interessi vengono capitalizzati – calcolati al TAN pari al tasso convenzionale del 10% - e corrisposti unitamente al capitale in scadenza (Tav. 2.C), l’obbligazione accessoria lievita a € 276,28, incorporando l’effetto anatocistico contrario al disposto degli artt. 1283 c.c. e 120 TUB in quanto esprime un’obbligazione accessoria non più rispondente al rapporto proporzionale stabilito dall’art. 1284 c.c. per il tasso convenzionale pattuito (anima illecita del regime composto).[21]

Nell’ammortamento all’italiana ordinariamente impiegato dagli intermediari (Cfr.: Tav. 2.B), si replicano le medesime risultanze del finanziamento Bullet (pagamento periodico degli interessi maturati e rimborso unico del capitale alla scadenza), nel quale all’onere figurativo del pagamento degli interessi anticipato ad ogni scadenza periodale, prima ancora del rimborso del capitale, si accompagna un monte interessi che rimane invariato nell’importo corrispondente all’ammortamento in regime semplice. (Tav. 2.A).[22] Con il pagamento anticipato degli interessi, rispetto alla scadenza del capitale, si evita la lievitazione esponenziale degli stessi, che si riscontra, invece, nell’alternativo calcolo degli interessi composti rinviato alla scadenza del capitale di riferimento (Tav. 2.C), come nel finanziamento Zero Coupon (capitalizzazione degli interessi e pagamento unico congiuntamente alla scadenza al capitale finanziato).[23]

Gli aspetti sopra illustrati caratterizzano e qualificano l’ammortamento all’italiana, distinguendolo dall’ammortamento alla francese, dove - come si mostrerà nel paragrafo seguente - con il regime composto impiegato nella determinazione della rata, quale che sia alle distinte scadenze il pagamento anticipato degli interessi maturati – riferiti al solo capitale in scadenza o all’intero capitale in essere, o ancora riferiti a criteri intermedi - l’obbligazione accessoria, quale variabile indipendente fissata in contratto, rimane invariata nel valore, maggiorato degli interessi secondari, incluso nella determinazione in regime composto della rata pattuita.

Nel finanziamento all’italiana ordinariamente praticato dagli intermediari, la pattuizione rispetta compiutamente sia il dettato dell’art. 1284 c.c., sia quello dell’art. 1283 c.c.: l’eventuale criticità investe esclusivamente i criteri di imputazione degli interessi, qualora si deroghi dal regime semplice. Solo in assenza di un’indicazione in contratto del diverso criterio di calcolo che anticipa, ad ogni scadenza intermedia, il pagamento degli interessi maturati sull’intero aggregato del debito residuo, si configura la violazione dell’art. 1194 c.c. e con essa l’indeterminatezza implicita nella contraddizione fra i termini della pattuizione, espressi nella Tav. 2.A e i termini delle imputazioni espressi nella Tav. 2.B: qualora non risulti raccolto alcun assenso sul criterio di imputazione, l’omissione delle ‘altre condizioni’ previste dall’art. 117 TUB, comma 4°, richiama l’applicazione del comma 7° del medesimo articolo.

4. Contratto di finanziamento con ammortamento a rata costante (alla francese)

Nella seconda tipologia contrattuale, accanto alla misura del prezzo espressa dal tasso ex art. 1284 c.c., con la pattuizione dei valori delle rate, risulta implicitamente definita l’obbligazione accessoria, nel suo valore unitario, che viene a conformare l’oggetto del contratto e matematicamente la variabile indipendente sulla quale si vincola la costruzione del piano di ammortamento, mentre rimangono inespressi – di regola, ma non sempre - i valori periodali dell’obbligazione principale alle distinte scadenze (capitale residuo): nella circostanza viene meno nella pattuizione un elemento sostanziale sul quale poggia la corretta determinazione del tasso ex art. 1284 c.c.[24]

Nel caso particolare in cui le rate, oltre ad essere predefinite, sono anche costanti (ammortamento alla francese), la medesima criticità rimane celata nella singolare peculiarità, più avanti descritta, che caratterizza il rimborso del capitale nel relativo piano di ammortamento.

Negli ammortamenti a rata costante, in assenza di un’espressa indicazione dell’obbligazione principale periodale, nel pieno rispetto del criterio proporzionale che presiede la determinazione del tasso ex art. 1284 c.c., soccorre la matematica che, impiegando il tasso ex art. 1284 c.c. in regime semplice, fornisce univocamente detti valori e quello dell’obbligazione accessoria corrispondente.[25] Tuttavia, tali valori risultano diversi da quelli ordinariamente risultanti nei contratti posti in essere dagli intermediari, che risultano informati al regime composto.

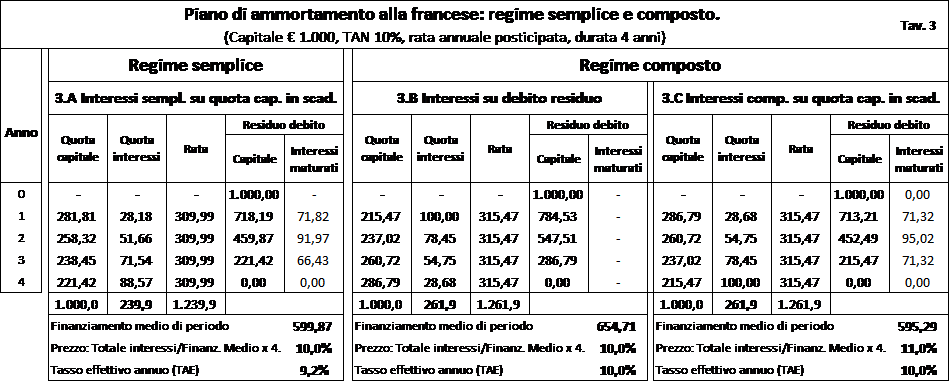

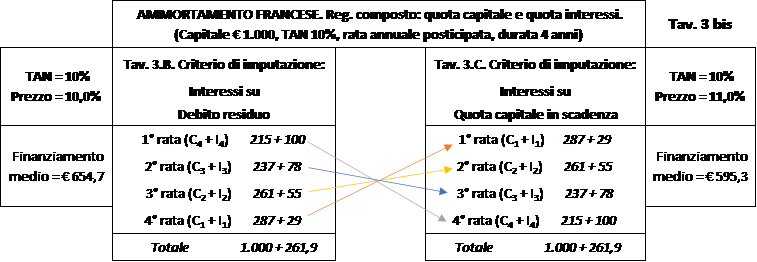

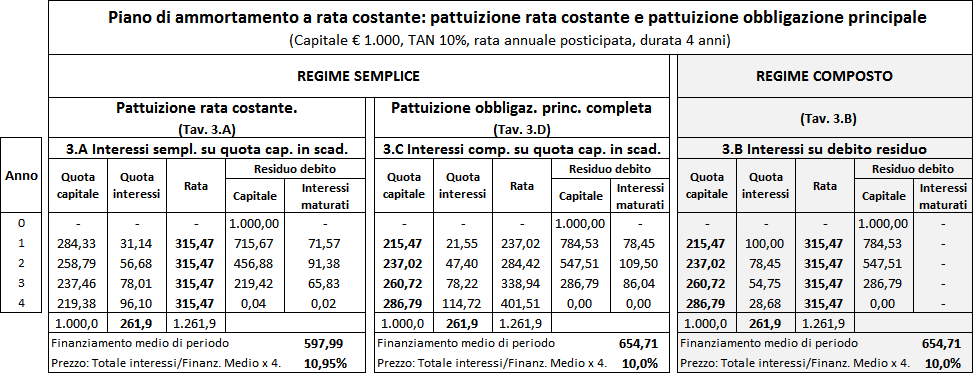

Per un finanziamento a rata costante (alla francese) di € 1.000 al tasso del 10% con piano di ammortamento realizzato in quattro rate costanti annuali, si hanno gli sviluppi qui di seguito riportati, per il regime semplice (Tav. 3.A) e per il regime composto, quest’ultimo nelle due tradizionali alternative, pagamento immediato, alle distinte scadenze, degli interessi maturati sul debito residuo (Tav. 3.B) e, alternativamente, capitalizzazione degli interessi sino alle distinte scadenze della quote capitale di riferimento (Tav. 3.C).

Per la determinazione della rata, gli intermediari impiegano ordinariamente il tasso convenzionale in regime composto, che ricomprende nell’algoritmo di calcolo la capitalizzazione degli interessi, al quale consegue un valore della rata maggiore (€ 315,47 nell’esempio) rispetto al medesimo tasso in regime semplice (€ 309,99); pertanto, il pagamento della rata fissata in contratto già ricomprende, nella spettanza inclusa, una maggiorazione riconducibile alla presenza di interessi secondari, che si riflette necessariamente, per i vincoli stessi di chiusura, nella debenza riportata nel piano di ammortamento.

Come si può agevolmente riscontrare - diversamente dall’ammortamento all’italiana e, più in generale, dagli ammortamenti con pattuizione riferita all’obbligazione principale completa – nell’ammortamento alla francese in regime composto (Tav. 3.B e 3.C) l’obbligazione accessoria (€ 261,9) è sempre maggiore della corrispondente obbligazione calcolata in regime semplice (Tav. 3.A) e rimane la medesima a prescindere dalla scelta del criterio di imputazione che interviene nel pagamento della rata: con il pagamento anticipato degli interessi, calcolati sul debito residuo (Tav. 3.B), si riscontra il medesimo esito economico degli interessi capitalizzati, calcolati sulla quota capitale in scadenza (Tav. 3.C).

Con l’impiego del regime composto, nel valore dell’obbligazione accessoria inclusa nella rata indicata in contratto, si incorporano interessi secondari che alterano i termini del rapporto di proporzionalità al capitale finanziato dettato dall’art. 1284 c.c. Quali che siano i diversi criteri di imputazione adottati nella debenza prevista dal piano di ammortamento, gli stessi esprimeranno sempre la medesima obbligazione accessoria maggiorata, matematicamente la variabile indipendenti propedeuticamente definita in contratto.

Nel rispetto dei vincoli di chiusura del piano, la medesima obbligazione accessoria maggiorata viene distribuita nelle singole scadenze, in un caso capitalizzando gli interessi (Tav. 3.C), nell’altro ampliando, in un roll over dei rimborsi, l’obbligazione principale media di periodo da € 595,29 a € 654,71 (Tav. 3.B).

L’obbligazione accessoria pattuita nella rata, con il criterio di imputazione ordinariamente adottato (Tav. 3.B), nell’anticipazione del pagamento periodico degli interessi maturati, viene conseguentemente a comprimere - di una misura corrispondente alla quota degli interessi arbitrariamente maggiorata nella spettanza, - la quota complementare di capitale a rimborso, determinando una sorta di roll over dei rimborsi che, reiterato ad ogni scadenza: i) da un lato incrementa il debito residuo medio di periodo, conseguendo un utilizzo dell’obbligazione principale sostanzialmente diverso e maggiore di quello del regime semplice ed anche di quello risultante nell’alternativo criterio di calcolo degli interessi capitalizzati e corrisposti unitamente alla quota di capitale in scadenza; ii) dall’altro, tale conseguente incremento dell’obbligazione principale media di periodo, amplifica, reiteratamente ad ogni scadenza, anche la produzione di interessi primari, sino a farli coincidere matematicamente con il valore complessivo del monte interessi, primari e secondari, propedeuticamente determinato in regime composto nel valore della spettanza inclusa nella rata pattuita.

Di tal guisa, al medesimo tasso convenuto in contratto, vengono a corrispondere diversi importi della rata e dell’obbligazione accessoria in essa inclusa, ottenuti impiegando distintamente il regime semplice e quello composto, ma solo il primo è espressivo della lievitazione lineare (proporzionale) dettata dal tasso ex art. 1284 c.c. riportato in contratto. Nella discrasia fra l’importo della rata e l’espressione del tasso ex art. 1284 c.c. riportati in contratto si configura, al tempo stesso, l’indeterminatezza di quest’ultimo, con violazione dell’art. 1284 c.c.; configurandosi altresì un’imputazione ‘a sorpresa’, rimane disatteso anche il disposto dell’art. 1195 c.c.

Con l’imputazione della spettanza maggiorata dal regime composto impiegato per la determinazione della rata costante, nella dinamica sopra descritta, si realizza, ad ogni scadenza intermedia, uno sorta di scambio di interessi e capitale analogo a quello che si consegue con il roll over dei finanziamenti, quando la convenzione prevede alla scadenza il contestuale rifinanziamento, corrispondente, in parte o in tutto, al montante da corrispondere che in tal modo, senza soluzione di continuità, di fatto trascina il finanziamento, convertendo gli interessi in capitale. Con tali finanziamenti, quelli della categoria in parola condividono la peculiarità formale di pagamento degli interessi anticipati rispetto alla scadenza del capitale, tipica del finanziamento Bullet, conservando, nella sostanza, la maggiorazione esponenziale del finanziamento Zero coupon. [26]

Il rapporto stringente fra spettanza e debenza viene ad assumere una valenza dirimente:[27] l’anatocismo, a norma dell’art. 1283 c.c., afferisce alla pattuizione dell’obbligazione accessoria inclusa nella rata convenuta in contratto, variabile indipendente che vincola gli importi della successiva distribuzione nelle imputazioni a pagamento. Nella determinazione del valore dell’obbligazione accessoria inclusa nella rata pattuita, si ravvisa un algoritmo di calcolo contrario al disposto normativo sia dell’art. 1283 c.c. che dell’art. 1284 c.c., in quanto, all’espressione matematica della rata, nell’alternativa espressione del regime composto e del regime semplice, corrisponde una diversa obbligazione accessoria:

(regime composto) (regime semplice)

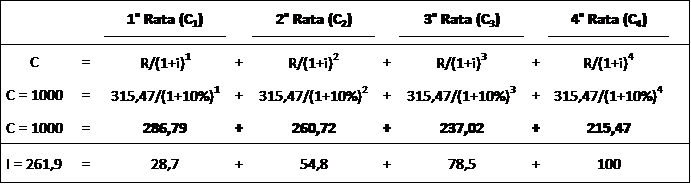

R’ = C/Σ1/(1 + i)k R = C/Σ1/(1+k x i)

I’ = C x {n/[1/i – 1/(i x (1+ i)n)] - 1} > I = C x {[n/(Ʃ (1/(1 + k x i)] - 1}

Le espressioni matematiche riportate mostrano chiaramente, nel regime composto, la relazione esponenziale (1 + i)n, impiegata nella determinazione dell’importo della rata e riflessa nell’obbligazione accessoria inclusa nella stessa, che lega il tempo (n) al tasso (i); l’annessa produzione di interessi su interessi, conduce ad un valore più alto della corrispondente espressione dell’obbligazione accessoria del regime semplice, rispondente alla proporzionalità al tempo (k x i), oltre che al capitale. [28]

L’ammontare della rata riportata in contratto cela, nella corrispondente formula di calcolo, l’inclusione di interessi secondari che pregiudicano il criterio di proporzionalità dell’art. 1284 c.c. Il fattore di attualizzazione [R’ x Σ1/(1 + i)n = C], impiegato nella determinazione della rata (R’), non è altro che l’inverso del fattore di capitalizzazione. Questo implica che il tasso convenzionale (i), nel produrre gli interessi giorno per giorno, dopo il primo periodo, viene commisurato al montante, cioè a dire, oltre che ‘in ragione della durata del diritto’ (obbligazione principale), anche in ragione della durata degli interessi maturati nelle precedenti scadenze [(1 + i)n = (1 + i) x (1 + i) x ... (1 + i), da cui: i x i x ... i] che quindi, nella determinazione della rata, rispondono al criterio di capitalizzazione del regime composto; di riflesso, il valore della rata e dell’obbligazione accessoria inclusa risultano maggiorati dei corrispondenti interessi secondari.[29]L’accessorietà degli interessi è riferita esclusivamente all’obbligazione principale; commisurare gli interessi al tasso ex art. 1284 c.c. comporta un rapporto di proporzionalità, non al montante via via maturato, bensì alla sola obbligazione principale, così come contemplato negli artt. 821 e 1284 c.c.: si vuole intendere con ciò il valore espresso dall’interesse semplice, non da quello capitalizzato.

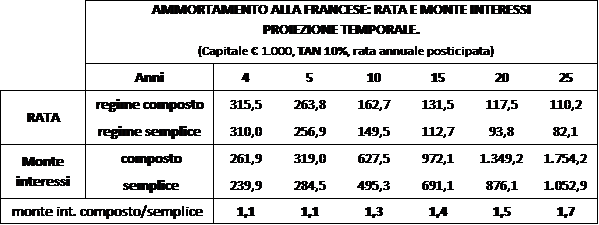

D’altra parte, ciò che risulta dirimente per il rispetto del presidio di legge è l’evoluzione che subisce nel tempo l’obbligazione accessoria: nella forma contrattuale ordinariamente adottata dagli intermediari creditizi, alla pattuizione della rata costante determinata in regime composto corrisponde, nello sviluppo temporale dei valori assunti dall’obbligazione accessoria, l’evidenza dell’evoluzione esponenziale in contrapposizione a quella proporzionale, al capitale e al tempo, del regime semplice. La rata calcolata in regime composto e semplice evidenzia, per il medesimo finanziamento iniziale, il divario marcatamente crescente con il tempo, espresso dalle rispettive obbligazioni accessorie.

Non sembra si possa prescindere dalle evidenze matematiche sopra descritte, che rimangono celate in evidenti carenze informative.[30] Nei contratti di finanziamento con ammortamento alla francese, ordinariamente impiegati dagli intermediari, non viene riportato né il valore dell’obbligazione accessoria, né il criterio di determinazione della rata, né, frequentemente, i criteri di imputazione.[31]

Sul piano giuridico risulta dirimente la variabile indipendente posta ad oggetto del contratto. Per l’ammortamento distribuito su rate costanti ed imputazione degli interessi sul debito residuo, se l’oggetto del contratto fosse individuato nell’obbligazione principale, nei distinti valori, iniziale e periodale, come nel piano all’italiana, anziché essere individuato nella rata costante e implicitamente nell’obbligazione accessoria, quest’ultima presenterebbe il medesimo valore del regime semplice.[32] Solo con l’assenso su tali valori periodali dell’obbligazione principale, l’obbligazione accessoria esprimerebbe correttamente il tasso convenzionale ex art. 1284 c.c. e, con l’assenso sul criterio di imputazione degli interessi calcolati sul debito residuo, il piano di ammortamento risulterebbe univocamente rispondente alla pattuizione stessa. Invece, il contratto esprime una diversa pattuizione: l’assenso è raccolto, tramite il valore della rata, direttamente, e solo implicitamente, sull’importo dell’obbligazione accessoria il cui valore, come detto, risulta maggiore di quello espresso, nel regime semplice, mentre l’obbligazione principale rimane inespressa nei valori periodali (debito residuo) che vengono a dipendere dall’obbligazione accessoria inclusa nella rata pattuita in contratto e dal criterio di imputazione prescelto per il pagamento degli interessi alle distinte scadenze.[33]

Una volta definita nella pattuizione la ‘spettanza’, cioè l’obbligazione accessoria nel valore maggiorato del regime composto, risulta irrilevante ai fini del divieto, la circostanza che la debenza della stessa, con il criterio prescelto, risulti distribuita alle distinte scadenze in regime semplice su un’obbligazione principale parallelamente maggiorata.[34]

Nell’ammortamento alla francese, nei pagamenti alle distinte scadenze, rimane compromessa la stessa autonomia giuridica dell’obbligazione principale da quella accessoria pattuita e, con essa, risulta disatteso il principio sottostante all’art. 1284 c.c. in quanto, una volta definita nella pattuizione l’obbligazione accessoria nel valore maggiorato del regime composto, il valore dell’obbligazione principale periodale e, di riflesso, il rapporto dell’art. 1284 c.c., vengono a mutare in funzione del criterio di imputazione degli interessi prescelto nel piano di ammortamento riportato in allegato.[35]

Rimanendo inespressa in contratto l’obbligazione principale periodale, con il regime composto viene meno il rigoroso rispetto dell’intero plesso delle condizioni prescritte dall’art. 117 TUB e la matematica finanziaria non consente una soluzione univoca dei pagamenti: insorgono criticità poste sul crinale fra il divieto di anatocismo e gli obblighi di trasparenza. Infatti, oltre ai principi imperativi degli artt. 1283 e 1284 c.c., con il celato impiego del regime composto viene ad essere disatteso un sostanziale e per ciò stesso imperativo principio di trasparenza, posto a presidio di una consapevolezza chiara ed inequivocabile dell’impegno assunto.

Nell’ammortamento all’italiana, dove la convenzione attiene esclusivamente all’obbligazione principale – definita completamente nel suo valore iniziale e in quelli periodali - non compare alcuna pattuizione dell’obbligazione accessoria in regime composto: come si è mostrato, nella ‘debenza’ con il calcolo degli interessi sul debito residuo, se ne anticipa il pagamento, senza alcuna lievitazione dell’ammontare rispetto al regime semplice (Cfr.: Tav. 2); il tasso ex art. 1284 c.c. – diversamente dall’ammortamento alla francese - rimane espressivo del medesimo valore dell’obbligazione accessoria, sia nel regime semplice, sia nel regime composto con l’imputazione degli interessi calcolati sul debito residuo. La violazione del menzionato articolo e del corrispondente disposto dell’art. 1283 c.c. si configurano, invece, nei finanziamenti con ammortamento alla francese nei quali viene prioritariamente convenuta la ‘spettanza’ maggiorata inclusa nella rata determinata in regime composto, che si riflette inevitabilmente, attraverso i vincoli di chiusura, nella ‘debenza’ quale che sia la modalità, tipo Bullet (Tav. 3.B) o Zero coupon (Tav. 3.C), prescelta nel pagamento.

L’anatocismo nell’ammortamento alla francese si palesa anche sotto una diversa prospettiva che evidenzia come l’obbligazione accessoria pattuita rimanga univocamente determinata dal regime composto, mentre la debenza nei distinti pagamenti possa assumere, per il medesimo valore, forme espressive diverse. Impiegando il regime finanziario composto, se si imputano gli interessi composti, calcolati sulla quota capitale in scadenza, la produzione di interessi su interessi risulta evidente, mentre se il medesimo importo degli interessi viene calcolato, in ragione semplice, sul debito residuo, la spettanza inclusa nella rata pattuita non compare esplicitamente nella debenza nella forma di produzione degli interessi su interessi, ancorché l’esito economico sia il medesimo. Il piano dei pagamenti è identico, medesima rata e pari importi complessivi, ma con un ordine della composizione della rata invertito temporalmente.

L’obbligazione principale della pattuizione, nel corrispondente valore di sintesi espresso dal valore medio del finanziamento, non è il medesimo dei pagamenti. Infatti, alla formula di determinazione del valore della rata (cfr.: pag. 24) corrisponde, alle distinte scadenze, una determinata obbligazione principale periodale (Tav. 3.C) che, per contro, nei criteri di imputazione ordinariamente adottati nei pagamenti (Tav. 3.B), viene, unitamente agli interessi, temporalmente rovesciata, dando luogo ad un valore medio delfinanziamento più elevato (da € 595,3 a € 654,7), per il quale gli interessi secondari della pattuizione, risultano modificati in primari, proporzionali al tasso ex art. 1284 c.c. [36]

L’adozione nella pattuizione del regime composto – impiegato nella modalità Zero coupon per definire la rata - non impedisce che il valore maggiorato dell’obbligazione accessoria possa essere distribuito in ragione semplice nel pagamento alle distinte scadenze: nella peculiarità dell’ammortamento a rata costante (alla francese) è sufficiente riferire gli interessi ad un’obbligazione principale periodale maggiorata, ottenuta semplicemente invertendo l’ordine temporale delle imputazioni nelle rata e passando, in tal modo, dalla ‘spettanza’ alla ‘debenza’, per la medesima rata e la medesima obbligazione accessoria, dal criterio di imputazione degli interessi capitalizzati, calcolati sulla quota capitale in scadenza (tipo Zero coupon), al criterio di imputazione anticipata degli interessi maturati (tipo Bullet), calcolati, di volta in volta in ragione semplice, sul debito residuo. [37]

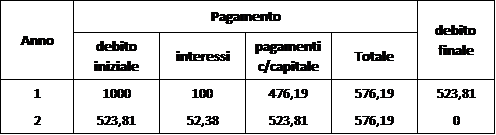

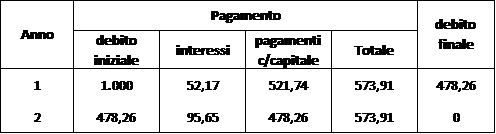

L’elemento giuridicamente rilevante rimane celato nel rapporto causale che dalla pattuizione si riversa nei pagamenti: la produzione di interessi su interessi, ricompresa nell’obbligazione accessoria inclusa nella rata, rimane occultata in quanto derivata non dal tasso convenzionale ex art. 1284 c.c. riportato in contratto ma dall’algoritmo di calcolo impiegato nella determinazione della rata. Con un esempio elementare, per un prestito di € 1.000 al tasso annuale composto espresso dal TAN del 10% per il periodo di 4 anni, è indubbio che, con il pagamento annuale degli interessi maturati (€ 100), il tasso convenzionale ex art. 1284 c.c. rimane invariato al 10%; ma se l’obbligazione accessoria, viene prima definita nella pattuizione nel valore espresso dal tasso composto [C x (1+10%)4 - C], pari a € 464,1 e poi distribuita, per tale valore, nei quattro anni, il tasso convenzionale, nel valore proporzionale dettato dall’art. 1284 c.c., non è più il 10,0%, ma ascende all’11,6%. In termini assimilati, é quanto si consegue con l’impiego del regime composto nella determinazione del valore maggiorato della rata pattuita, poi distribuita, con l’imputazione degli interessi sul debito residuo.[38]

Appare alquanto scontato che, se l’enunciato del contratto non precisa alcunché del criterio di imputazione, la menzionata inversione temporale passa del tutto inosservata, nella convinzione applicativa degli artt. 821 c.c. e 1284 c.c. al calcolo proporzionale della spettanza pattuita. Una tale omissione, per contratti di adesione, predisposti unilateralmente dall’intermediario, rende la formulazione pattizia inidonea a prevenire l’effetto sorpresa ex art. 1195 c.c., viziando alla radice l’espressione del consenso negoziale.[39] Si aggiunge, altresì, nell’impiego del regime composto prima della modifica operata dalla legge n. 147/13 all’art. 120 TUB, il mancato rispetto dell’art. 6 della Delibera CICR 9 febbraio 2000.

I criteri che presiedono i pagamenti alle distinte scadenze rispondono ad un accordo diverso da quello previsto nella pattuizione in quanto si prevede la corresponsione degli interessi maturati sul debito residuo, determinando il rimborso del capitale per complemento alla rata costante, la quale, tuttavia, è propedeuticamente pattuita nel valore inclusivo della maggiorazione esponenziale. Propriamente, risultando l’assenso pattizio intervenuto sul prezzo espresso dal tasso ex art. 1284 c.c. e sulla rata costante, congiuntamente queste due condizione, nel rispetto del rapporto proporzionale espresso dal valore derivante dal regime semplice, inducono vincoli di chiusura del piano dei pagamenti che, qualora si introduca l’ulteriore vincolo dell’imputazione degli interessi calcolati sul debito residuo, esprimerebbero un parametro di calcolo (TAN) inferiore al tasso convenzionale ex art. 1284 c.c.

Diversamente, con la rata determinata in regime composto, che consente di impiegare nei pagamenti, per il parametro di calcolo (TAN), il medesimo tasso ex art. 1284 c.c., l’ammortamento a rata costante adottato dagli intermediari, pur condividendo con il finanziamento Bullet nella debenza l’anticipazione del pagamento degli interessi prima della scadenza del capitale, diversamente da quest’ultimo, mantiene nella spettanza la lievitazione esponenziale degli interessi del finanziamento Zero coupon fissato nella pattuizione, del tutto identica alla capitalizzazione che si realizza con l’alternativo criterio di imputazione degli interessi composti calcolati sul capitale in scadenza con la rata. La penalizzazione, indotta dalla rata definita in regime composto, va oltre lo stesso anatocismo: all’onere ‘figurativo’ del pagamento anticipato tipico del finanziamento Bullet, si assomma l’anatocismo del finanziamento Zero coupon.[40]

Mentre nell’ammortamento all’italiana, con l’imputazione degli interessi riferiti al debito residuo, le rate risultano, ad ogni scadenza, invertite nell’ordine temporale, rispetto al regime semplice, lasciando invariato l’importo dell’obbligazione accessoria, nell’ammortamento alla francese, le rate risultano, prima maggiorate degli interessi secondari propedeuticamente previsti in pattuizione, poi invertite nell’ordine temporale, nel pagamento anticipato degli interessi riferiti al capitale residuo.

Con l’ammortamento alla francese si va incontro all’esigenza del mutuatario con la rata che rimane costante nel tempo; tale esigenza, tuttavia, può essere soddisfatta sia nel regime semplice che in quello composto. In quest’ultimo, l’anticipazione nel pagamento degli interessi, come per ogni finanziamento di tipo Bullet, risponde alla misura del prezzo ex art. 1284 c.c. solo nella misura in cui riproduce il medesimo monte interessi del regime semplice. Al contrario, nell’ammortamento alla francese, ponendo ad oggetto del contratto la spettanza calcolata in regime composto, è possibile pervenire paradossalmente, per il medesimo importo, a coniugare la lievitazione esponenziale degli interessi del finanziamento Zero coupon, espressa nella pattuizione contrattuale, con il pagamento degli stessi, anticipato alle distinte scadenze, come nel finanziamento Bullet.[41]

Riepilogando quanto sin qui esposto per l’ammortamento all’italiana e alla francese, assume una rilevanza dirimente la variabile indipendente fissata in contratto nella distinta tipologia di ammortamento all’italiana e alla francese. Nella prima, anticipando nella debenza il pagamento degli interessi maturati sul debito residuo, il valore rimane invariato rispetto alla debenza convenuta nel rapporto proporzionale del tasso ex art. 1284 c.c. espresso in regime semplice; nella seconda, è la stessa spettanza pattuita che rispecchia, nel regime composto, gli interessi secondari capitalizzati e che trova riscontro nell’importo della debenza, quale che sia la ragione, semplice o composto, del calcolo adottato, rispettivamente sul debito residuo o sulla quota capitale in scadenza.

5. L’ammortamento all’italiana e alla francese: rilievi giuridici distinti

Nell’ammortamento all’italiana, nella pattuizione contrattuale ordinariamente adottata dagli intermediari, non insorgono equivoci e carenze nella determinazione della spettanza: l’obbligazione accessoria rimane univocamente determinata al tasso convenzionale ex art. 1284 c.c. nel rapporto proporzionale al valore medio di periodo dell’obbligazione principale, definita compiutamente nella pattuizione stessa. Nel calcolo della debenza prevista nel piano di ammortamento, con l’impiego del regime composto, gli esiti economici si differenziano in funzione dei criteri di imputazione adottati. Con le imputazioni degli interessi riferite alla quota capitale rimborsata, si ottiene un valore dell’obbligazione accessoria espressivo degli interessi sugli interessi, maggiore di quello rispecchiato dalla spettanza, risultante dal rapporto proporzionale espresso dal tasso ex art. 1284 c.c. nel regime semplice. Se, invece, si anticipa – in tutto o in parte -il pagamento degli interessi maturati sul debito residuo, si viene a ridurre l’importo complessivo dell’obbligazione accessoria, sino a coincidere – quando tutti gli interessi maturati vengono prontamente corrisposti - con la spettanza definita nel valore espresso nel regime semplice (Allegato 2). Poiché nei contratti della specie gli intermediari adottano il criterio di imputazione degli interessi calcolati, ad ogni scadenza, sul debito residuo, risulta rispettato il rapporto proporzionale dell’art. 1284 c.c. e, con esso, il divieto di anatocismo dell’art. 1283 c.c.

Diversamente, nell’ammortamento alla francese la stessa spettanza pattuita in contratto risulta definita nel valore maggiorato espresso dall’impiego del regime composto degli interessi, impiegato nel calcolo della rata indicata in contratto. Nelle imputazioni alle distinte scadenze, mentre con il calcolo riferito alla quota capitale rimborsata, si riscontra, come nell’ammortamento all’italiana, l’evidenza degli interessi sugli interessi, con l’imputazione degli interessi maturati sull’intero debito residuo, se ne anticipa il pagamento ma tale anticipazione, anziché realizzare, come nell’ammortamento all’italiana, una riduzione dell’obbligazione accessoria, la lascia invariata nel valore maggiorato già previsto nella spettanza pattuita.

Nell’ammortamento alla francese i riflessi giuridici che si traggono dalla formulazione contrattuale adottata dagli intermediari – nella relazione fra tasso ex art. 1284 c.c, parametro di calcolo (TAN) e regime finanziario - non possono essere lucidamente sceverati se non si comprende fino in fondo il rapporto matematico fra le variabili indipendenti stabilite nella pattuizione e quelle dalle stesse dipendenti, nel nesso causale che lega il regime composto della pattuizione al calcolo dell’interesse semplice sul debito residuo, che interviene nel pagamento dell’obbligazione accessoria.

Nel rapporto fra le variabili indipendenti definite in contratto e quelle dipendenti risultanti nel piano dei pagamenti, nell’ammortamento alla francese si realizza un effetto compensativo: il maggior carico dell’obbligazione accessoria pattuita (variabile indipendente), quando viene anticipato nell’imputazione, si riverbera, reiteratamente ad ogni scadenza, in un minor rimborso del capitale e, quindi, in una maggiore obbligazione principale periodale, che produce matematicamente la reiterata lievitazione dei rispettivi interessi primari maturati nel periodo, conseguendo il rapporto proporzionale espresso dal tasso convenzionale, sulle due obbligazioni, principale ed accessoria, entrambe maggiorate.[42]

Nell’ammortamento alla francese è la stessa spettanza, nell’obbligazione accessoria maggiorata inclusa nella rata definita in contratto - contraria al disposto dell’art. 1284 c.c. - che determina, nell’anticipazione del pagamento, quell’accelerazione del roll over che incrementa l’obbligazione principale media di periodo sino a ricondurre il rapporto espresso dal tasso ex art. 1284 c.c. alla proporzionalità del tasso impiegato in regime composto per definire il valore della rata indicata in contratto.

Entrambe le tipologie di ammortamento, italiano e francese, presentano l’imputazione anticipata degli interessi calcolati sul debito residuo in essere a ciascuna scadenza, ma solo la seconda ingloba nei pagamenti la maggiorazione anatocistica già inclusa nella spettanza pattuita. Nell’alternativo criterio di imputazione, con gli interessi calcolati sulla quota capitale in scadenza - dove entrambe le tipologie di ammortamento sono omogeneamente gravate degli interessi capitalizzati – il valore dell’obbligazione accessoria dell’ammortamento alla francese rimane inferiore all’obbligazione accessoria dell’ammortamento all’italiana, come nel regime semplice (Cfr. Tav. 2 e 3). [43]

Nell’impostazione normativa che presiede i finanziamenti, le modalità e i tempi di pagamento completano le condizioni contrattuali, rimanendo concettualmente dipendenti ed espressivi dei valori già definiti nella pattuizione. Le prescrizioni degli artt. 821, 1284, 1283 c.c. e il divieto posto dall’art. 120 TUB, 2° comma, investono, in via esaustiva, la pattuizione dell’obbligazione principale e accessoria nel rapporto espresso univocamente dal prezzo ex art. 1284 c.c. convenuto in contratto. Le imputazioni a rimborso del capitale e pagamento degli interessi seguono la pattuizione, non la precedono. Ne consegue che il rispetto dei presidi normativi va accertato nei termini della pattuizione (spettanza), non in quelli del pagamento (debenza).[44]

Come è agevole riscontrare, la problematicità dell’anatocismo si risolve in un aspetto di trasparenza che interessa la pattuizione, non il pagamento. L’operatore che accede al finanziamento con ammortamento progressivo valuta la sostenibilità della rata ma, sostanzialmente, negozia il prezzo espresso dal tasso convenzionale ex art. 1284 c.c., commisurato all’effettivo ammontare degli interessi richiesti in rapporto al capitale finanziato: può infatti risultare alquanto fuorviante per l’operatore retail esprimere l’assenso su un TAN del 10% e poi, trovarsi a corrispondere interessi per € 261,88 in luogo di € 239,95 corrispondenti all’impiego del regime semplice.

La prescrizione normativa dell’art. 1284 c.c. stabilisce una corrispondenza biunivoca nel rapporto proporzionale fra obbligazione accessoria e obbligazione principale così che, convenuto il tasso ex art. 1284 c.c. risulta univocamente determinato il valore dell’obbligazione accessoria e viceversa. Il rispetto della prescrizione normativa dell’art. 1284 c.c. presuppone per antecedente la definizione dell’obbligazione principale: ma, nei finanziamenti con ammortamento alla francese, nelle modalità ordinariamente adottate dagli intermediari, l’individuazione dell’obbligazione principale, nei rispettivi valori periodali che ne completano la definizione, è affetta da indeterminatezza in quanto segue la determinazione pattizia del valore dell’obbligazione accessoria, preordinatamente maggiorata dall’impiego del regime composto:[45] i valori periodali dell’obbligazione principale, e con essi il rapporto proporzionale del prezzo espresso dal tasso convenzionale ex art. 1284 c.c., vengono impropriamente a dipendere dal criterio di imputazione adottato per il calcolo degli interessi alle distinte scadenze (Cfr. Alleg. 3).[46] Ne consegue che, nell’ammortamento alla francese, se non è compiutamente definita nella pattuizione l’obbligazione principale nei suoi valori periodali, con l’impiego del regime composto, viene meno nei pagamenti l’autonomia giuridica delle due obbligazioni, in un interscambio, nelle imputazioni alle distinte scadenze, fra rimborso del capitale e corresponsione degli interessi. Rimane, cioè, impregiudicata nelle imputazioni alle distinte scadenze una commistione fra rimborsi del capitale e corresponsione di interessi che presenta aspetti assai accostati alle forme di roll over del finanziamento impiegate per eludere il presidio all’anatocismo.[47]

Per i finanziamenti a rimborso graduale, la Cassazione ha reiteratamente precisato che ‘la formazione delle rate di rimborso, nella misura composita predeterminata di capitale ed interessi, attiene alle mere modalità di adempimento di due obbligazioni poste a carico del mutuatario – aventi ad oggetto l’una la restituzione della somma ricevuta in prestito e l’altra la corresponsione degli interessi per il suo godimento – che sono ontologicamente distinte e rispondono a finalità diverse’ (Cassazione n. 11400/14, Cfr. anche Cass. nn. 3479/71, 1724/77, 2593/03, 28663/13, 603/13, 2072/13). [48]

L’evidenza del roll over, consentito dall’indeterminatezza pattizia relativa all’obbligazione principale periodale, si manifesta in termini palesi, nei finanziamenti a tasso variabile, nei quali, ad ogni scadenza viene rideterminata l’imputazione degli interessi sulla base della variabilità del tasso e, lasciando invariata la rata costante, si viene a modificare la quota capitale in scadenza e con essa la durata del finanziamento, replicando una convenzione, che precede la scadenza, nella quale l’eventuale maggior onere degli interessi che deriva dall’indicizzazione dell’obbligazione accessoria, viene sostanzialmente rifinanziato, riducendo la quota capitale a rimborso.[49]

Il piano di ammortamento, quando è unito in allegato al contratto, riporta, di regola, tavole numeriche con i distinti valori delle imputazioni a rimborso del capitale e corresponsione degli interessi, i cui criteri di determinazione rimangono, tuttavia, sottratti all’assenso della parte, la quale rimane ignara della pregnante penalizzazione degli stessi, per giunta indotta a ritenere univoca la determinazione delle imputazioni stesse. [50] Le criticità risultano oltremodo palesi in assenza dell’allegato piano di ammortamento, come sistematicamente si riscontra nelle cessioni del quinto e nei prestiti personali: l’allegazione del piano è previsto dalle disposizioni della Banca d’Italia solo per i mutui a tasso fisso ma, in applicazione delle ‘Informazioni europee di base sul credito ai consumatori’ (IEBCC), non è previsto per i finanziamenti del credito al consumo, quale che sia, fisso o variabile, il tasso convenzionale.

La circostanza che le disposizioni non ritengano indispensabile l’espressa allegazione del piano di ammortamento viene a rendere ineludibile la presenza in contratto di un espresso ed inderogabile assenso sui criteri di calcolo e di imputazione per conseguire la piena consapevolezza degli impegni assunti.[51] D’altra parte, noti questi ultimi, risulta accessorio l’allegato, mentre non è altrettanto vero il contrario.[52] La Cassazione ha più volte ribadito che, mentre non rileva la difficoltà del calcolo, inerente la capacità tecnica di determinazione del piano, rileva invece che ‘il criterio di calcolo risulti con esattezza dallo stesso contratto’ (Cass. nn. 22898/05, 2317/07, 17679/09, 25205/14).

Nel rispetto dei principi di trasparenza dettati dalla Direttiva 93/13/CEE - ai quali fanno riferimento gli artt. 1337, 1375, 1346 e 1418 c.c., ulteriormente specificati per il credito dall’art. 117 TUB - si impone l’esplicitazione di ogni criterio e condizione che investe la determinazione del corrispettivo convenuto. In un’operazione di calcolo complessa, il ‘quantum’, da solo, senza il ‘come’, non risulta assolvere compiutamente il necessario grado di consapevolezza perseguito dal regolatore. [53]

Nella circostanza di un mutuo ipotecario stipulato fra un consumatore e un professionista, la Corte di Giustizia Europea n. 125/18 ha precisato gli aspetti qualificanti i rigorosi principi di trasparenza che investono il rapporto di credito: la Corte statuisce che, al fine di rispettare l’obbligo di trasparenza ai sensi della direttiva ( Direttiva 93/13/CEE del Consiglio, del 5 aprile 1993) una clausola che fissa un tasso d’interesse variabile contenuta in un contratto di mutuo ipotecario deve non solo essere intelligibile sui piani formale e grammaticale, ma anche consentire che un consumatore medio, normalmente informato e ragionevolmente attento e avveduto, sia posto in grado di comprendere il funzionamento concreto della modalità di calcolo di tale tasso e di valutare in tal modo, sul fondamento di criteri precisi e intelligibili, le conseguenze economiche, potenzialmente significative, di una tale clausola sulle sue obbligazioni finanziarie. (...) un giudice di uno Stato membro è sempre tenuto a controllare la chiarezza e la comprensibilità di una clausola contrattuale vertente sull’oggetto principale del contratto.

Nei contratti di finanziamento, regola e forma concorrono alla validità del contratto: ‘la regola riguarda l’assetto d’interessi che le parti intendono perseguire, attraverso un determinato negozio. La forma ad substantiam riguarda il come questo assetto di interessi deve apparire, perché possa avere tutela da parte dell’ordinamento’[54]. Il principio di trasparenza, che si ricollega alla forma del contratto, persegue lo scopo di rendere consapevole le parti degli impegni assunti con la sottoscrizione dello stesso: tale esigenza trascende la tutela della parte, in ragione della superiore esigenza del mercato, assolvendo ad una funzione ‘materiale’ preposta ad uno scopo specifico. [55]

Ancor più oltre si spingono le indicazioni avanzate dalla recente Cassazione n. 12889 del 13 maggio 2021. Con riferimento ad un’operazione di leasing, rilevando la declinabilità della trasparenza in senso economico, disposta dalla Corte di Giustizia del 21 dicembre 2016, la sentenza ne fa seguire il sindacato sulla idoneità ad incidere sullo stesso equilibrio delle relazioni contrattuali, richiamando autorevole dottrina che ritiene la trasparenza economica rinserrata nel perimetro tassativo dei vizi del consenso. Ne consegue la sanzione sostitutiva prescritta dall’art. 117 TUB, 7° comma, ove ‘il tasso sia indicato nel contratto, ma esso porti ad un ammontare del costo dell’operazione variabile in funzione dei patti che regolano le modalità di pagamento, si da ritenere che il prezzo dell’operazione risulti sostanzialmente inespresso e indeterminato, oltre che non corrispondente a quello su cui si è formata la volontà dell’utilizzatore’. In quest’ultimo richiamo è chiaramente evocato anche l’effetto sorpresa dell’art. 1195 c.c., generato dal regime composto infrannuale, che rimane ordinariamente celato nella determinazione del canone di leasing.

Le circostanze ricomprese in detta pronuncia, riferite al tasso fisso di un’operazione di leasing, si attagliano estensivamente alle più generali circostanze di un ammortamento alla francese, nel quale si riscontrano compiutamente le diverse connotazioni poste il luce dalla sentenza stessa: i) ‘un tasso solo nominale che non tiene conto del tipo di rateizzazione’; ii) ‘un difetto della trasformazione ed equiparazione in equivalenza finanziaria’ del tasso concretamente impiegato in regime composto (annuale o infrannuale) non indicato in contratto e, quindi, ‘una rilevata differenza tra il tasso convenuto e quello applicato’, in quanto quest’ultimo non corrisponde a quello espresso, in ragione proporzionale, dall’art. 1284 c.c.; iii) un’opacità di trasparenza del costo, declinabile in senso economico, in quanto non lascia intuire il maggior costo del contratto.[56]

In contratti a larga diffusione, predisposti dall’intermediario, senza una pattuita, predeterminata convenzione del regime finanziario di determinazione della rata e del criterio di imputazione, che nel regime composto non è univoco come nel regime semplice, come si è mostrato, rimane agevole intercambiare, nella scelta dei criteri di imputazione, i rimborsi dell’obbligazione principale con i pagamenti di quella accessoria, lasciando immutato il rapporto proporzionale del tasso ex art. 1284 c.c., su valori delle due obbligazioni entrambi maggiorati.

Nell’opacità contrattuale, per contratti predisposti in serie dall’intermediario, residui margini di dubbio risultano fugati dall’applicazione dell’art. 1370 c.c.: ‘Le clausole inserite nelle condizioni generali di contratto o in moduli o formulari predisposti da uno dei contraenti s’interpretano, nel dubbio, a favore dell’altro’.[57]

Anche volendo prescindere dalla natura anatocistica del regime finanziario composto – divenuta ancor più chiara alla luce del nuovo testo dell’art. 120 TUB, 2° comma – per scongiurare ogni effetto ‘sorpresa’ ex art. 1195 c.c., si imporrebbe comunque, nel testo del contratto, la precisazione del regime finanziario composto adottato nel piano di ammortamento, che conduce ad una lievitazione del monte interessi. Nelle omissioni informative che si riscontrano nell’enunciato del contratto, l’impiego del TAN in regime composto comporta una maggiorazione degli interessi che può ben configurare una significativa e sostanziale ‘sorpresa’ del debitore, come vizio negoziale ex art. 1195 c.c. Il testo della norma, osserva Dolmetta – già per sé stesso univoco e chiaramente applicativo del canone di buona fede ex art. 1375 c.c. – risulta incentrato sui seguenti profili di fondo: l’imputazione è una di quelle materie dove occorre tenere in conto particolare i ruoli (competenza, professionalità, cultura, …) delle parti; se il rapporto è dispari, il creditore non può “sorprendere” il debitore, nel senso puntuale che lo stesso deve conformarsi all’”imputazione che il debitore aveva interesse di fare” sul piano oggettivo.[58]

Senza un’esplicita espressione, oltre che del calcolo della rata, della volontà del mutuatario sul rilevante quanto sfavorevole criterio di imputazione degli interessi calcolati sul debito residuo, appare ineludibile l’adozione del regime semplice con l’applicazione del principio dell’art. 1194 c.c. riferito, come accennato, al capitale liquido ed esigibile (quota capitale) ex art. 1282 c.c.; senza un esplicito assenso sul criterio di imputazione delle rate, risponde all’interesse del debitore l’imputazione corrispondente alla metrica del regime semplice, del tutto discendente dal disposto degli artt. 821 e 1284 c.[59]

Una recente pronuncia della Cassazione, seppur nell’ambito di un rapporto di conto corrente, ribadisce il principio generale che risulta confortare quanto sin qui esposte: ‘Non vi è dubbio che il debito di interessi, quale accessorio, debba seguire il regime del debito principale, salvo una diversa pattuizione tra le parti che dovrebbe, tuttavia, specificare una modalità di calcolo degli interessi (intrafido) idonea a scongiurare in radice il meccanismo dell’anatocismo’ (Cass. 19 maggio 2020, n. 9141).

Si avverte da parte della giurisprudenza un’apprezzabile ritrosia, pervasa da lineamenti di pregiudizio, a voler riconoscere la presenza di criticità in una formulazione contrattuale a così larga diffusione. Tali criticità, palesi sul piano della trasparenza, a seguito di un compiuto approfondimento del quadro logico-matematico sottostante, dischiudono l’evidenza di una precipua violazione dell’art. 1284 c.c. e, con esso, dell’art. 1283 c.c.

Nelle plurime circostanze illustrate, ravvisandosi la nullità parziale nella determinazione degli interessi corrispettivi, in violazione dei principi di trasparenza e/o del divieto di anatocismo, si rende applicabile l’art. 117, 7° comma TUB o l’applicazione del tasso legale ex art. 1284 c.c.: di concerto con la violazione dell’art. 1195 c.c. e il disposto dell’art. 1370 c.c. rimane applicabile altresì il regime semplice. Nell’unito Allegato 1, distintamente per le diverse criticità che possono essere riconosciute sul piano giuridico, è riportato un primo approccio tecnico di revisione e ricalcolo del piano di ammortamento, con un semplice esempio numerico.

Per visualizzare gli allegati CLICCA QUI

[1] Cfr.: C.A. Bari, Rel.: C. Romano, n. 1890 del 3 novembre 2020; Corte d’Appello Campobasso, R. Carosella, n. 412, 5 dicembre 2019; Trib. Viterbo, P. Bonofiglio, n. 733 del 7 giugno 2021; Trib. Brindisi, A.I. Natali, n. 709. 21 maggio 2021; Trib. Campobasso, M. Dentale, n. 523 del 6 novembre 2020; Trib. Cremona, N. Corini, n.227, 28 marzo 2019, n. 221 27 marzo 2019, n. 201 18 marzo 2019; Trib. Roma, A. Zanchetta, 29 maggio 2019; Trib. Massa, Provenzano, 13 novembre 2018, 7 febbraio 2019, 10 gennaio 2020 e 5 agosto 2020; Trib. Napoli, Pastore Alinante, n. 1558, 13 febbraio 2018 e n. 4102 del 16 giugno 2020; Trib. Lucca n. 763/18 e n. 476/2020; Trib. Ferrara n. 287/18.

[2] Con i chiarimenti ai quali è approdata la Cassazione e la rimozione delle deroghe precedentemente previste dalla Delibera CICR del 2000 l’obbligazione accessoria rimane distinta dalla principale e, solo per i finanziamenti in conto, su espressa deroga introdotta con il nuovo art. 120 TUB, previo assenso del correntista, si trasforma in capitale al 1° marzo dell’anno successivo alla sua maturazione.

[3] Gli obblighi di trasparenza, nell’enforcement impresso da dottrina e giurisprudenza, si sostanziano travalicando il dovere di far conoscere nel dovere di far comprendere. Il dovere di informazione discende direttamente dall’art. 1337 c.c. che sancisce la responsabilità del creditore reticente, tanto più che, trattandosi di contratti predisposti, si deve applicare la regola di semplice conoscibilità dell’art. 1341, comma 1, c.c. e all’occorrenza dell’art. 1184 c.c.

[4] La complessità dei risvolti finanziari impliciti nei piani di ammortamento, tanto più se si omette il ricorso a formule matematiche di difficile accesso, richiede uno sforzo logico maggiore, indispensabile per inquadrare correttamente sul piano giuridico i temi trattati. Nelle diverse prospettive esaminate non si sono lesinate ripetizioni di concetti tecnici quando è apparso utile per agevolare la comprensione delle diverse implicanze giuridiche.

[5] ‘Il saggio di interesse costituisce, infatti, la misura della fecondità del denaro (predeterminata ex legge o stabilita dalla autonomia negoziale) ed è normalmente determinato con espressione numerica percentuale in funzione della durata della disponibilità e dell'ammontare della somma dovuta o del capitale (cfr. art. 1284 c.c., comma 1), ed opera, pertanto, su un piano distinto dalla disciplina giuridica della modalità di acquisto del diritto, fornendo il criterio di liquidazione monetaria dello stesso indipendentemente dal periodo - corrispondente od inferiore all'anno - da assumere a base del conteggio (nel caso in cui occorra determinare, sulla base di un saggio di interesse stabilito in ragione di anno, l'importo degli interessi per un periodo inferiore, bisogna dividere l'ammontare degli interessi annuali per il numero di giorni che compongono l'anno e moltiplicare il quoziente per il numero dei giorni da considerare)’. (Cass. Civ. Sez. Tr., 7 ottobre 2011, n. 20600).