Ammortamento alla francese e all’italiana: la matematica contro il diritto

Abstract

Le conclusioni a cui è pervenuto l’ABF e talune sentenze sono contraddette dalla matematica. Nei finanziamenti a rimborso graduale, usualmente adottati dagli intermediari, la matematica evidenzia l’impiego del regime composto e, per l’ammortamento alla francese, la lievitazione esponenziale che caratterizza e qualifica l’anatocismo, contrario all’articolo 1283 Codice Civile e 120 TUB, 2° comma. In assenza di una specifica indicazione contrattuale, si ravvisano altresì pregnanti vizi in tema di trasparenza (ex articlo 117 TUB), vizio del consenso ed effetto sorpresa (ex articolo 1195 Codice Civile).

1. Premessa

2. Ammortamento alla francese e all’italiana

3. Conclusioni

1. Premessa

L’ABF (Arbitro Bancario e Finanziario), nella decisione n. 6703 del 14 ottobre 2014, riporta:

“Circa il presunto effetto anatocistico, appare convincente quanto sostenuto dal Tribunale di Milano (con sentenza del 30 ottobre 2013), sulla scorta della CTU presentata nel processo, secondo cui il preteso e lamentato effetto anatocistico non “discende di per sé dal piano di ammortamento costruito alla francese nel quale il maggior ammontare degli interessi da versarsi - rispetto a piani di ammortamento costruiti all’italiana - dipende non dall'applicazione di interessi composti ma dalla diversa costruzione delle rate”.

I risvolti matematico-finanziari che caratterizzano le due tipologie di ammortamento, conducono a conclusioni più complesse, diverse e discordanti da quanto espresso da vari tribunali e dall’ABF, confermando la presenza, nell’ammortamento alla francese, della lievitazione esponenziale degli interessi, che connota e qualifica la presenza dell’anatocismo, mentre nell’ammortamento all’italiana non si riscontra alcuna maggiorazione degli interessi, rispetto al regime semplice, ma unicamente il pagamento anticipato degli interessi maturati, prima della scadenza del capitale.

Sul piano matematico-finanziario il pagamento degli interessi, anticipato rispetto alla scadenza del capitale, colloca l’operazione sotto l’egida del regime composto. Capitalizzazione e pagamento alle distinte scadenze degli interessi, anticipato rispetto al rimborso del capitale, risultano matematicamente associati nel medesimo regime composto.

Diversamente sul piano giuridico, l’anatocismo attiene esclusivamente al fenomeno della capitalizzazione degli interessi: il presidio posto dalla norma concerne esclusivamente gli aspetti di produzione di interessi su interessi in capo al mutuatario, per gli effetti di crescita esponenziale che più facilmente conducono a situazioni di patologia ed insolvenza.

Il pagamento degli interessi, anticipato rispetto alla scadenza del capitale, al contrario, precludendo la produzione di interessi su interessi, induce, in capo al mutuatario, una crescita lineare degli stessi, proporzionale al capitale finanziato: in questa circostanza, il regime composto non si accompagna all’anatocismo.

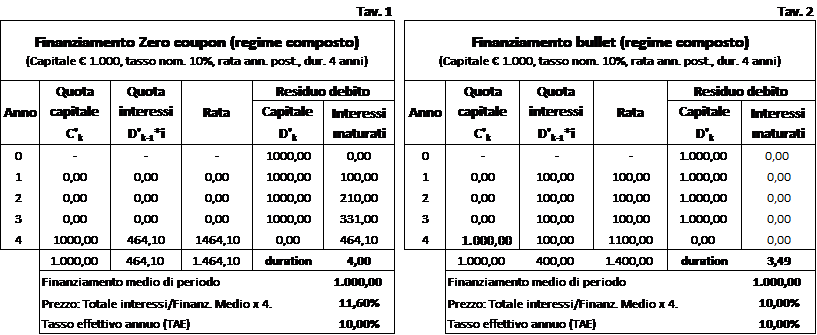

Assumendo l’esempio di € 1.000, al TAN (Tasso Annuo Nominale) del 10% di durata 4 anni, per un finanziamento con rimborso unico alla scadenza, di tipo Zero coupon e di tipo Bullet, avremo i seguenti due piani di ammortamento, sviluppati in regime composto.

Le due Tavole evidenziano la diversa obbligazione accessoria che caratterizza il finanziamento Zero coupon (Tav. 1) e il finanziamento Bullet (Tav. 2): la prima incorpora la lievitazione esponenziale che, invece, rimane assente nella seconda.

Nel finanziamento Zero coupon si riscontra la capitalizzazione degli interessi: il TAN del 10% viene calcolato sul montante (capitale ed interessi) che lievita ad ogni scadenza. Il rendimento effettivo (TAE), che include nel modello di calcolo il timing dei pagamenti, è pari al 10%, ma l’effettivo esborso monetario (monte interessi), in rapporto all’utilizzo del capitale, espresso dal prezzo, che rimane indipendente dal timing del pagamento, è pari all’11,60%.

Al contrario, nel finanziamento Bullet, il pagamento anticipato degli interessi, prima della scadenza del capitale, si pone in termini contrapposti alla produzione di interessi su interessi (Tav.2). Il montante a ciascuna scadenza rimane invariato, pari al capitale finanziato (1.000), e il rendimento effettivo è pari al 10% come nel finanziamento Zero coupon, ma il prezzo viene a coincidere con il TAE e il TAN.

L’ordinamento consente alle parti di prevedere il pagamento periodico degli interessi maturati prima ancora della scadenza del capitale ma tale libertà incontra un limite nei presidi posti all’anatocismo: la pattuizione non può realizzare una forma impropria di roll-over, tesa ad eludere il presidio imperativo.

Il discrimine fra forme lecite ed illecite può essere ravvisato nella presenza o meno della lievitazione esponenziale che caratterizza il regime composto nella modalità tipica dello Zero coupon.

2. Ammortamento alla francese e all’italiana

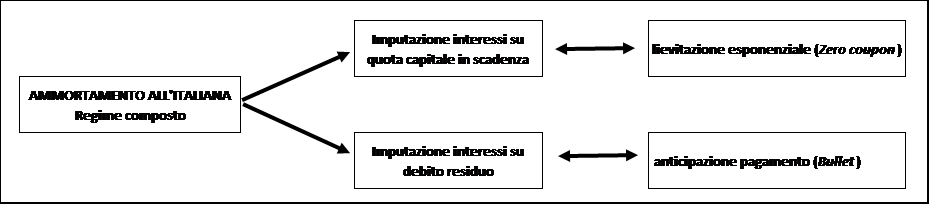

Nei finanziamenti a rimborso progressivo, con il regime composto ed il calcolo degli interessi sul debito residuo, ordinariamente praticati dagli intermediari bancari, si riscontra una sostanziale differenza fra l’ammortamento alla francese e quello all’italiana.

Ancorché per entrambi intervenga in ciascuna scadenza il pagamento immediato degli interessi maturati sul capitale residuo, rispetto al regime semplice, l’ammortamento alla francese presenta un’obbligazione accessoria maggiorata della lievitazione esponenziale degli interessi, mentre l’ammortamento all’italiana, nel passaggio al regime composto, conserva il medesimo importo del monte interessi riveniente dal regime semplice.

Nel primo, all’onere ‘figurativo’ del pagamento degli interessi, anticipato rispetto alla scadenza del capitale di riferimento, si accompagna una maggiorazione degli interessi, che assume la veste esponenziale del finanziamento Zero coupon; nel secondo, invece, si riscontra esclusivamente l’onere ‘figurativo’ del pagamento anticipato degli interessi: l’obbligazione accessoria rimane, nel suo ammontare, invariata rispetto al regime semplice, analogamente a quanto si riscontra nei finanziamenti Bullet.

Il vincolo della rata costante alle varie scadenze dell’ammortamento alla francese, accompagnato dal pagamento anticipato nella rata di un maggior carico di interessi, viene a ricreare un effetto di roll-over, comprimendo la quota complementare di capitale a rimborso, ampliando, di tal guisa, il valore medio di utilizzo del finanziamento e, con esso, il carico stesso degli interessi risultanti dal piano, sino al valore complessivo del monte interessi propedeuticamente determinato, in regime composto, nel valore della rata.

Ne risulta un esito paradossale in quanto la penalizzazione indotta va oltre lo stesso anatocismo: nell’ammortamento alla francese, all’onere ‘figurativo’ del pagamento anticipato tipico del finanziamento Bullet, si assomma l’anatocismo del finanziamento Zero coupon.

Il regime composto impiegato dagli intermediari nell’ammortamento alla francese, se coniugato con l’imputazione anticipata degli interessi calcolati sul debito residuo, riproduce il medesimo esito finanziario degli interessi composti, quindi anatocistici, alternativamente calcolati sul capitale che giunge a scadenza.

Nell’ammortamento alla francese, quale che sia il criterio di imputazione adottato, si otterranno piani di ammortamento finanziariamente equivalenti, che presentano la lievitazione esponenziale degli interessi, tipica dei finanziamenti Zero coupon. Nella peculiare imputazione degli interessi al debito residuo, si accompagna alla lievitazione esponenziale, anche l’anticipazione nel pagamento degli interessi maturati, rispetto alla scadenza del capitale, tipica dei finanziamenti Bullet.

Nell’ammortamento all’italiana il vincolo pattizio di costante uniformità attiene all’importo della quota capitale del piano che determina univocamente le imputazioni a rimborso del capitale incluse nelle rate, senza alcuna commistione con l’imputazione degli interessi: quest’ultima rimane distinta, variabile secondo il regime e il criterio di calcolo prescelto.

Alle distinte scadenze, non può intervenire alcun interscambio nell’imputazione a pagamento dell’obbligazione principale e di quella accessoria: di riflesso, diversamente dall’ammortamento alla francese, l’importo dell’obbligazione accessoria rimane indipendente dagli interessi pregressi, scaduti e pagati.

Nell’ammortamento all’italiana, con il regime composto non si ravvisa alcun effetto di roll-over, risultando chiara e trasparente la distinzione fra obbligazione principale e accessoria.

Più in dettaglio:

a. se si adotta il criterio di liquidare gli interessi maturati congiuntamente al capitale in scadenza, come nei finanziamenti tipo Zero coupon, risulterà esplicitata la capitalizzazione anatocistica che maggiora il monte interessi rispetto al regime semplice;

b. se, invece, si adotta il criterio di liquidare anticipatamente, ad ogni scadenza, gli interessi maturati sul debito residuo, come ordinariamente praticato dagli intermediari, gli stessi rimangono nella forma semplice e, come nei finanziamenti tipo Bullet, non presentano alcuna lievitazione esponenziale rispetto al regime semplice.

3. Conclusioni

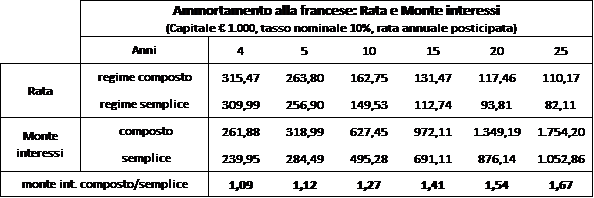

L’evidente violazione del principio di proporzionalità dell’ammortamento alla francese, in via esemplificativa, è rappresentata nella Tavola qui di seguito riportata dove si riporta il piano per le scadenze da 4 a 25 anni, con le relative obbligazioni accessorie (monte interessi), espressioni della lievitazione lineare ed esponenziale, riveniente, rispettivamente, dall’impiego del regime semplice e di quello composto.

Il mutuatario, con l’unica indicazione in contratto della rata costante, è indotto a ritenere che non vi siano alternative e sia univocamente determinato il piano di ammortamento secondo i principi di proporzionalità temporale previsti dall’articolo 821 Codice Civile (Acquisto dei frutti: I frutti civili si acquistano giorno per giorno, in ragione della durata del diritto), informati al regime semplice di calcolo degli interessi.

Al vizio del consenso si associa d’appresso l’effetto sorpresa previsto dall’articolo 1195 Codice Civile (Quietanza con imputazione: Chi, avendo più debiti, accetta una quietanza nella quale il creditore ha dichiarato di imputare il pagamento a uno di essi, non può pretendere un’imputazione diversa, se non vi è stato dolo o sorpresa da parte del creditore).

Nella circostanza, mutuando la pronuncia della Cassazione n. 2593 del 20 febbraio 2003, si può agevolmente riscontrare che ‘‘una somma di denaro mutuata, in un piano di ammortamento alla francese, al tasso d’interesse del dieci per cento annuo si raddoppia in ventiquattro anni; se invece gli interessi vengono capitalizzati ciò avviene in soli quindici anni circa”. Nella richiamata sentenza della Cassazione è evidente il riferimento alla lievitazione esponenziale degli interessi che connota e qualifica l’anatocismo, a prescindere che gli stessi risultino scaduti e divenuti esigibili anticipatamente nel periodo del finanziamento.

La criticità del piano di ammortamento alla francese coinvolge aspetti di illegittimità ai quali si riconnettono pregnanti omissioni di trasparenza, insite nell’accordo pattizio.

Con la Direttiva sul credito al consumo 2008/48/CE, recepita nell’articolo 117 TUB, tra le informazioni da inserire nei contratti, si prevede ‘il tasso debitore e le condizioni che ne disciplinano l’applicazione, .....’. Tra queste ultime non sembra si possa ‘tacere’ il regime di capitalizzazione composta, né tanto meno il criterio di calcolo degli interessi, senza i quali non è possibile conseguire un’univoca determinazione del prezzo, né un consapevole consenso dell’impegno assunto.

Gli aspetti sopra esposti non sembra siano stati compiutamente vagliati nelle numerose sentenze che hanno curato il confronto fra l’ammortamento alla francese e quello all’italiana: il confronto operato fra i due piani di ammortamento è stato condotto con una modalità propriamente inconferente al tema dell’anatocismo.

Le peculiarità matematico-finanziarie proprie del piano di ammortamento alla francese, ad un primo approccio, rimangono talmente complesse e nascoste, che non solo lasciano il mutuatario completamente ignaro dell’abuso subito, ma rendono anche scarsamente accessibile avvedersi della regola di equivalenza finanziaria che presiede e governa il contratto: ne è prova la serie innumerevole di pronunce che dall’interesse semplice applicato al debito residuo, hanno travisato la regola di equivalenza intertemporale, negando il regime composto che governa il piano e che, al di là della forma, nelle celate pieghe dell’algoritmo, produce sostanzialmente la lievitazione esponenziale del monte interessi.