La distinzione fra reddito e capitale: dal diritto dei trust alla normativa tributaria

La distinzione fra reddito e capitale: dal diritto dei trust alla normativa tributaria

Abstract

I principi che individuano il reddito ed il capitale nel diritto dei trust divergono, talvolta in maniera macroscopica, dalle norme fiscali che disciplinano tale differenza. Per consentire la corretta tassazione delle somme percepite dal beneficiario di un trust, è quindi necessario ricostruire la formazione del capitale e del reddito secondo le regole fiscali italiane. Questa attività, il cui fine antielusivo è meritevole, può tuttavia risultare molto complessa e, talvolta, impossibile.

Per leggere tutto l'articolo abbonatevi alle riviste, cliccando qui

Abstract

The principles in trust law that determine income and capital diverge, sometimes macroscopically, from tax rules that regulate such difference. In order to allow the correct taxation of the sums received by the beneficiary of a trust, it is necessary to rebuild the creation of the capital and the income according to Italian tax law. This activity, whose anti-avoidance purpose is deserving, can however be very complex and, sometimes, impossible

Sommario:

1. Principi generali

2. Le erogazioni effettuate da trust esteri a beneficiari residenti

3. Le erogazioni effettuate da trust residenti a beneficiari residenti

Summary:

1. General principles

2. The disbursements made by foreign trusts to resident beneficiaries

3. The disbursements made by resident trusts to resident beneficiaries

1. Principi generali

In un trust liberale, gli eventi che attengono al conferimento ed alla distribuzione del capitale e quelli connessi alla formazione ed alla distribuzione del reddito sono ben noti: il disponente effettua una dotazione di capitale contestualmente alla istituzione del trust, e spesso realizza ulteriori successivi apporti; il trustee gestisce il fondo in trust con l’intento di trarne un profitto; l’atto istitutivo individua le regole in base alle quali il reddito ed il capitale sono distribuiti ai beneficiari: sia il reddito che il capitale possono, in base a queste regole, essere distribuiti sia nel corso della durata del trust che al termine dello stesso.

Accade frequentemente che i beneficiari del reddito non coincidano con quelli del capitale: è dunque evidente la fondamentale necessità, per il trustee, di mantenere una contabilità ordinata che, fra le altre cose, consegni una precisa distinzione fra reddito e capitale, in modo da potere gestire in maniera appropriata l’allocazione di queste due grandezze, in particolare al fine di soddisfare correttamente i diritti dei beneficiari.

Il principio vale ovviamente anche per le perdite: non vi è dubbio che anche queste debbano essere oggetto di distinzione, ben potendo interessare, a seconda dei casi, sia il reddito che il capitale.

La distinzione di cui sopra, tuttavia, non esaurisce il compito del trustee: egli è infatti gravato (in modo talvolta ingrato, come si vedrà in seguito) dall’onere di governare il corretto trattamento tributario delle somme attribuite ai beneficiari: le attribuzioni a titolo di capitale saranno soggette all’imposta sulle donazioni, mentre quelle di reddito sconteranno l’imposta sui redditi.

Il passaggio dal reddito contabile del trust, e dalla sua distinzione – sempre contabile – rispetto al capitale, alla individuazione delle stesse grandezze secondo i principi del diritto tributario è dunque un passaggio obbligato, non sempre agevole, che in talune situazioni può condurre a risultati inattesi.

Immaginando un trust liberale non commerciale – il modello di gran lunga più diffuso, quantomeno in Italia – ciò si verifica, essenzialmente, per tre ragioni:

- non svolgendo il trust alcuna attività commerciale, il suo reddito, come noto, è determinato, analogamente a quello delle persone fisiche, come somma dei redditi appartenenti alle singole categorie reddituali individuate dal nostro ordinamento. Per un trust non commerciale tali categorie comprendono i redditi di capitale, i redditi diversi ed i redditi immobiliari. Per questa ragione, i costi relativi alla gestione del trust indicati nel conto economico del rendiconto sono normalmente indeducibili;

- in secondo luogo, alcuni proventi (o costi) considerati incrementi (o decrementi) di capitale in base al diritto dei trust sono invece trattati come redditi (o perdite) dalle norme tributarie. Il caso più comune è quello del realizzo di una plusvalenza da cessione di un bene patrimoniale apportato dal disponente, spesso rappresentato da un immobile o da una partecipazione societaria: per il diritto dei trust tale plusvalenza è da imputarsi al capitale, mentre per il diritto tributario essa rappresenta un reddito;

- da ultimo, il rendiconto del trust può evidenziare dei proventi che non sono considerati tali ai fini fiscali. Si pensi alle variazioni di valore dei titoli che, se detenuti dal trustee in regime dichiarativo ex articolo 5 D.Lgs. n. 461/1997 o di risparmio amministrato ex articolo 6 del medesimo decreto non rappresentano proventi imponibili mentre, laddove gli stessi titoli siano detenuti in regime di risparmio gestito ex articolo 7 del decreto, le variazioni positive di valore configurano proventi imponibili.

Si tenga presente che, ai fini della qualificazione di un provento quale reddito fiscale, è irrilevante che lo stesso sia stato sottoposto a tassazione da parte del trustee (in caso di trustee opaco) o del beneficiario (laddove il trust sia trasparente), o che sia stato sottoposto a ritenuta d’acconto a titolo d’imposta, o che non sia stato sottoposto ad alcuna tassazione in virtù di specifiche norme di esenzione (tipico il caso delle plusvalenze da cessione di immobili, diversi dai terreni edificabili, detenuti da più di cinque anni).

Gli esempi che seguono ripropongono alcune delle situazioni che normalmente un trustee si trova ad affrontare nella “conversione” del reddito risultante dal rendiconto in reddito fiscalmente riconosciuto.

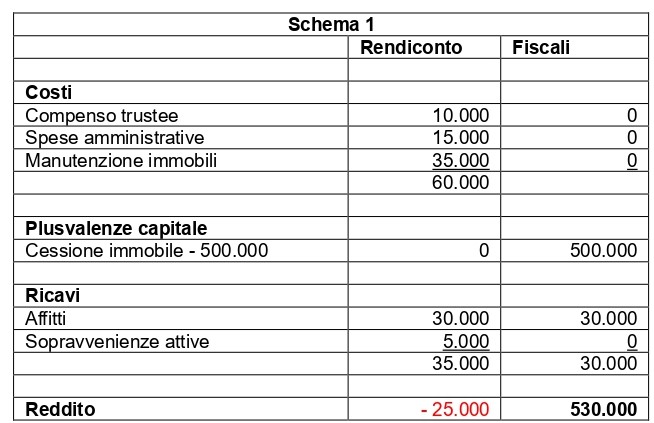

Lo schema n.1 esemplifica, in sintesi, la gestione di un trust, il cui fondo sia costituito essenzialmente da immobili apportati dal disponente, alcuni affittati, di cui uno è stato venduto nel corso dell’anno con realizzo di plusvalenza. Come si vede, a fronte di una perdita risultante dal rendiconto di euro 25.000, il reddito fiscale ammonta ad euro 530.000.

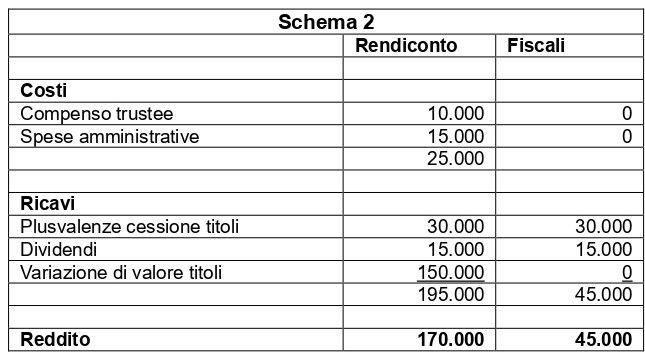

Lo Schema n. 2 esemplifica la gestione di un trust il cui patrimonio è sostanzialmente costituito da attività finanziarie apportate dal disponente, detenute in regime di risparmio amministrato. A fronte di un reddito risultante dal rendiconto di euro 170.000, il reddito fiscale è di euro 45.000.

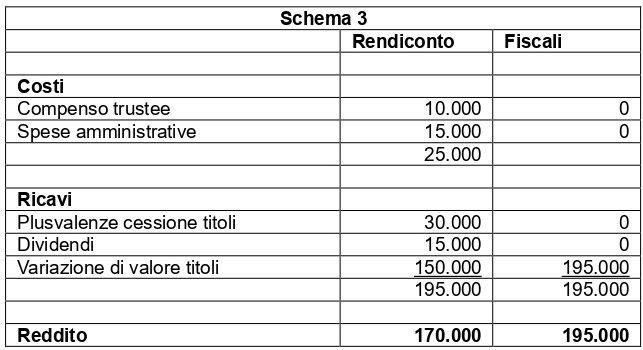

Lo Schema n.3 mostra la gestione dello stesso trust di cui allo Schema n. 2, ma in questo caso le attività finanziarie sono tutte detenute in regime di risparmio gestito. I profitti da rendiconto coincidono con quelli fiscali, e la differenza fra i due risultati è riferibile ai soli costi indeducibili.

Ma anche in relazione al capitale potranno essere necessarie delle rettifiche, in quanto anche le poste rappresentative dello stesso potranno assumere valori differenti: posto che in ogni caso il capitale del trust è formato dai conferimenti iniziali e da quelli successivi, al netto delle anticipazioni eventualmente corrisposte nel corso della durata del trust, vi sono situazioni nelle quali una variazione di capitale operata in base al diritto dei trust non assume valenza ai fini tributari.

Si è già accennato alla più comune di queste variazioni, rappresentata dalla plusvalenza (o dalla minusvalenza) realizzata tramite la cessione a titolo oneroso di beni patrimoniali apportati dal disponente, in funzione della quali il capitale verrà, rispettivamente, incrementato o diminuito dalla plusvalenza o dalla minusvalenza. Ebbene, l’imputazione al capitale di tali voci, pur se legittima – ed anzi, in generale, obbligatoria – in base al diritto dei trust, rappresenta indiscutibilmente un reddito sotto il profilo tributario.

Un ulteriore elemento di differenziazione fra i valori “civilistici” del capitale e quelli fiscali emerge laddove il trustee operi delle accumulazioni di reddito. L’istituto della accumulazione, come noto, è quello che prevede per il trustee, in base alle disposizioni dell’atto istitutivo, la possibilità – e talvolta l’obbligo – di destinare al capitale, in tutto o in parte, il reddito conseguito, mutandone quindi la natura giuridica. Se questa azione è perfettamente lecita in base al diritto dei trust, ed espressamente prevista dalla legge regolatrice, non è, per contro, certamente riconosciuta come valido mezzo di conversione del reddito in capitale dal punto di vista tributario.

In sostanza, per tutto quanto sopra, in relazione ad ogni esercizio, ed in continuità con i precedenti, il trustee di un trust che abbia beneficiari residenti in Italia sarà tenuto a tenere una doppia contabilità: quella ordinaria, redatta in conformità ai principi generali del diritto dei trust ed a quelli della legge regolatrice, e quella fiscale, redatta in base al diritto tributario italiano.

Per leggere tutto l'articolo abbonatevi alle riviste, cliccando qui

Abbonandovi potrete leggere liberamente tutte e quattro le riviste (Trust, impresa e famiglia, Percorsi Penali, Sistema 231 e Intelligence e Sicurezza) e accedere a tutti i nostri libri disponibili in formato digitale