Tre soluzioni per la liquidità nell’economia reale

Nel pieno della seconda ondata di epidemia da Sars-Covid 19, il dibattito fra gli “esperti” invitati ai talk show televisivi verte, con deprimente monotonia, su due temi: “se viene prima la salute o l’economia” e “i ristori non arrivano e quelli che arrivano non sono sufficienti”. Tutto giusto (a parte la monotonia), ma ne manca uno.

Per meglio comprendere qual è, dobbiamo fare un viaggio nello spazio e nel tempo, iniziando dalla terra di Ryan cinquant’anni fa.

Io speriamo che me la cavo

Irlanda, 4 maggio 1970: i bancari entrano in sciopero e gli sportelli di tutte le banche d’Irlanda resteranno chiusi fino a novembre. Nel 1970 non c’erano i bancomat, non c’erano monete elettroniche e il contante era il mezzo principale per i pagamenti. Con le banche chiuse, i contanti non si potevano prelevare. Eppure, quando, dopo sei mesi, le banche riaprirono, nella sua relazione alla crisi, la Banca d’Irlanda scrisse che “l’economia irlandese ha continuato a funzionare” e, anzi, “il livello di attività economica ha continuato a crescere nel periodo”[1].

Come fu possibile? In quel lungo periodo senza contante, la stragrande maggioranza dei pagamenti furono effettuati con assegno (con tutte le girate possibili e immaginabili) anche se, si badi bene, dato che le banche erano chiuse, non si potevano presentare per l’incasso.

Affinché questo circuito di pagamenti funzionasse, ci voleva però qualcuno che, in assenza delle banche, raccogliesse, garantisse e riscuotesse gli assegni e questa funzione fu assolta dai gestori dei pub che, meglio di tutti, conoscevano vita, morte e miracoli dei propri avventori. Naturalmente, alla riapertura delle banche, tutti gli assegni furono presentati all’incasso e, dato il loro volume, ci vollero altri tre mesi per tornare alla normalità.

Quello dell’Irlanda non fu un caso isolato. Anche in una delle economie più travagliate della Terra, quella Argentina, le persone reagirono alla crisi del 2001 con qualcosa di molto simile agli assegni irlandesi. Poiché le autorità avevano posto un limite alla quantità di contante che si poteva ritirare dalle banche, le comunità locali e perfino i supermercati iniziarono a emettere monete alternative di cui una dal nome felliniano: i “Patacones”. Tutte queste monete, nel mese di marzo dell’anno successivo, costituivano un terzo del denaro del paese[2] e permisero agli argentini di continuare a vivere la propria vita.

Di esperienze simili, è piena la storia contemporanea: gli svizzeri avevano già inventato il Wir alla fine degli anni venti, dopo il crollo dell’Unione Sovietica le monete private in Ucraina erano centinaia e in Russia migliaia[3] e anche il sottoscritto, ai tempi del liceo, pagava il bidello per il suo mercato nero di merende con i “miniassegni” e il cartolaio con i gettoni telefonici ricevendo caramelle come resto.

Tutte queste iniziative hanno prodotto due risultati economici perché le persone hanno potuto continuare a soddisfare i propri bisogni anche nei momenti di crisi e sociali perché queste monete alternative, essendo locali, si identificano con la comunità entro la quale circolano e la rafforzano. Tutte queste iniziative, tuttavia, hanno un comune denominatore: l’assenza di intermediari o, quanto meno, una presenza che non limita la disponibilità e la circolazione della moneta nell’economia reale.

“Nessuno ricorderebbe il Buon Samaritano se avesse avuto solo buone intenzioni. Aveva anche i soldi” (Margaret Thatcher)

Tornando ai giorni nostri, è sotto gli occhi di tutti che l’effetto dei provvedimenti di chiusura, imposti agli esercizi commerciali a causa della pandemia, è l’aggravarsi della recessione economica con tutti i conseguenti sconquassi sociali di cui avremo contezza nei prossimi mesi.

In un mondo ideale, lo Stato che impone la chiusura di un’attività economica, rimborsa il “danno emergente” ovvero almeno tutti i costi fissi e, magari, anche una quota del “lucro cessante” cioè una parte del mancato guadagno perché commercianti e professionisti devono garantire la sopravvivenza della propria famiglia oltre a quella dell’azienda. Ma il nostro non è il mondo ideale per cui i “ristori” che il governo mette in campo non bastano certo a scongiurare la recessione in corso.

Ciò che mi sconcerta (ecco ciò che non sento nei dibattiti) è che, fra chi difende il governo perché fa un “decreto ristori” dopo l’altro e chi risponde a pernacchie perché non sono ristori, ma una paghetta, non c’è nessuno che alzi la mano e chieda se – per caso – i soldi mancano a causa della politica monetaria italiana e dell’Eurozona.

Al netto degli sprechi, del costo della burocrazia inefficiente, del costo del debito pubblico (che sono tutte cose più che reali), i soldi non ci sono perché, anche in un momento di crisi nera come questo, lo Stato italiano non può battere tutta la moneta che effettivamente gli servirebbe perché, se è pur vero che è la Banca d'Italia che produce le banconote, è l’Eurosistema che ne decide il quantitativo, ma soprattutto perché i soldi che la Banca centrale ci mette a disposizione non finiscono nell’economia reale cioè non finiscono nelle tasche di famiglie e imprese.

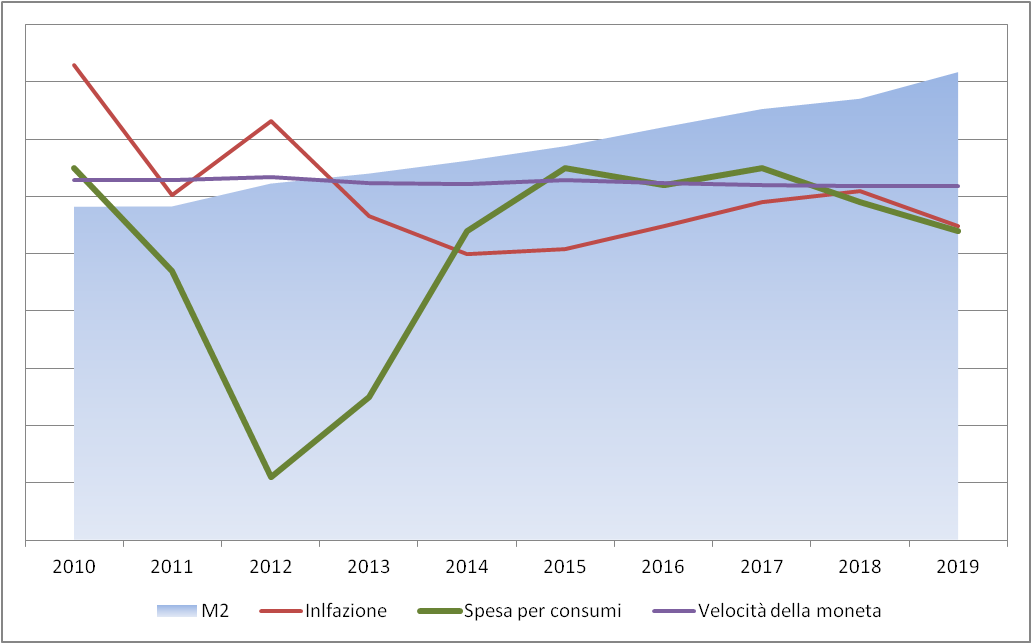

Infatti, a partire dal 2015, attraverso il cosiddetto “alleggerimento quantitativo” di Mario Draghi, la liquidità immessa nel sistema italiano dalla BCE a tutto il mese di settembre del corrente anno è stata di 1.735 miliardi di euro eppure non è servita all’economia del Paese. Lo dimostra il fatto che, mentre la massa monetaria (M2) aumentava negli anni, inflazione, velocità di circolazione della moneta e consumi hanno continuato a scendere[4]. Sembra un paradosso, invece è una tragedia: più soldi nel sistema, meno ricchezza per le famiglie e le imprese.

Il motivo, nonché il problema, è che questa mole di liquidità non è finita nell’economia reale perché è servita a ricapitalizzare le banche le quali avevano bassi livelli di liquidità, una leva eccessiva (ovvero troppi finanziamenti concessi rispetto al loro patrimonio) e un bel quantitativo di crediti deteriorati. In altre parole, un livello di rischio molto alto.

Oltretutto, questa politica monetaria espansiva non è stata neppure sufficiente allo scopo di rafforzare fino in fondo le banche le quali hanno dovuto ricorrere alle numerose fusioni a cui abbiamo assistito in questi anni per “sommare” i propri patrimoni (con tutte le conseguenti battaglie per il mantenimento delle poltrone nei consigli di amministrazione).

Shot the sheriff

Allora che si fa? Discutere di un’uscita dall’Euro per riprenderci la sovranità monetaria è un inutile dispendio di energia perché, mi sbaglierò, ma oggi come oggi non vedo alcun politico sufficientemente coraggioso da accollarsi i potenziali rischi di una Italexit, nemmeno il più sovranista.

In ogni caso, anche se ci rimettessimo a stampare la nostra moneta, resterebbe da risolvere il problema di farla effettivamente finire nell’economia reale e abbiamo visto che, fino ad ora, il filtro è stato costituito dagli intermediari frapposti fra la Banca centrale, le famiglie e le imprese in modo tale che la politica monetaria espansiva non ha avuto un effetto direttamente proporzionale sull’economia del Paese.

D’altra parte, la Banca centrale non può costringere le banche a prestare nell’economia reale giungendo al paradosso che le regole di patrimonializzazione che essa stessa ha imposto alle banche sono la causa del fallimento degli obiettivi della sua politica monetaria espansiva con la conseguenza che la liquidità generata non è finita nelle tasche degli italiani.

In questo scenario vi sono tuttavia alcuni indicatori che fanno presumere che mercato e istituzioni stiano implementando soluzioni a questo problema come vedremo con il beneplacito (e talvolta un ruolo attivo) della Banca centrale. D’altra parte e dato che restituire la sovranità monetaria ai paesi è una strada difficilmente percorribile in un’economia globale, ci si deve augurare che a Francoforte stiano prendendo in seria considerazione soluzioni di equilibrio fra il mantenimento dell’unione monetaria e le spinte sovraniste di alcuni paesi dell’Unione che, alimentate dai disagi sociali provocati dalla recessione in atto, potrebbero veramente tradursi in fughe dall’eurozona e dall’Euro.

Tre indizi fanno una prova (Agatha Christie)

Gli indicatori di iniziative in atto volte ad agevolare il trasferimento di liquidità dagli istituti di emissione all’economia reale nonché la sua circolazione con l’intento di dare una spinta ai consumi e al prodotto interno lordo, a mio avviso sono tre.

La Banca Centrale Europea sta ragionando sull’emissione dell’Euro digitale. Ne abbiamo approfondito gli aspetti in un precedente articolo. Questa iniziativa è un indizio perché l’Euro digitale sarebbe strutturato in modo tale per cui famiglie e imprese terrebbero i conti direttamente nella BCE e non più nelle banche locali con due conseguenze che “taglierebbero fuori” queste ultime: distribuzione diretta della moneta digitale alla popolazione e trasferimento dei depositi dalle banche locali a quella centrale.

Il secondo indizio è la progressiva tendenza alla regolamentazione della Finanza Decentralizzata (DeFi). La DeFi è un sistema finanziario senza autorità centrali perché basato su tecnologie come internet, crittografia e blockchain che hanno permesso lo sviluppo di servizi finanziari, fra cui credito e assicurazioni, che non necessitano dell’intervento umano.

Si tratta di un sistema relativamente giovane, che richiede un elevato grado di cultura informatica e che presenta numeri piccoli in confronto a quelli della massa monetaria in circolazione.

A fine novembre del corrente anno, il valore totale dei fondi immobilizzati nei protocolli DeFi era di 13,32 miliardi di dollari[5], ma visto che a febbraio era di solo un miliardo, è ovvio che il fenomeno è in grande espansione.

Annovero la DeFi fra gli indizi di un cambiamento culturale nelle politiche monetarie nostrane tendenti a ridurre la distanza fra istituzioni monetarie e popolazione perché, anziché vietarne l’utilizzo in tutto o in parte come in altri paesi (es. Arabia Saudita, Quatar, Cina, India e altri)[6], l’Europa preferisce regolamentarla e la Commissione Europea, il ramo esecutivo dell'UE, ha recentemente rilasciato la bozza del "Regolamento dei mercati degli asset crypto" (MiCA)[7].

Certamente, la regolamentazione ha come obiettivo di evitare comportamenti illeciti in un sistema senza controllo centrale, tuttavia l’effetto è di ufficializzare un sistema finanziario dove le transazioni avvengono direttamente fra le parti senza intermediari quali, appunto, le banche.

Il terzo indizio è il più intrigante

Recentemente, un gruppo di investitori istituzionali ha investito, fra aumenti di capitale, sottoscrizione di un prestito obbligazionario e altri strumenti, la cifra di 5,8 milioni di euro nella “Sardex S.p.a.”. Si tratta di un’azienda che gestisce un circuito di moneta complementare denominata, appunto, Sardex che, inizialmente, era destinata al mercato della regione Sardegna.

Una moneta complementare è uno strumento di pagamento con cui è possibile scambiare beni e servizi affiancando, a livello locale, il denaro ufficiale (rispetto al quale è, appunto, complementare). Solitamente non ha corso legale, è accettata su base volontaria, circola all’interno di una comunità specifica e, pertanto, si identifica con la stessa. Altra caratteristica della moneta complementare locale è che non può essere bloccata in depositi al fine di garantirne la circolazione.

I vantaggi che presenta una moneta complementare sono molti, ma il più rilevante è che fa sì che la ricchezza prodotta rimanga in loco contribuendo a proteggere la comunità locale dagli effetti dell'instabilità finanziaria che si genera a livello nazionale o internazionale. Oltretutto ha una forte valenza di coesione sociale all’interno di una comunità, cosa di cui abbiamo un forte bisogno in questo periodo in cui il perdurare della crisi economica facilmente favorirà tensioni sociali.

Secondo uno studio condotto dal sottoscritto, per ripristinare la perdita di potere d’acquisto delle famiglie del Comune di Rimini in cui risiedo a causa della recessione da Sars-Covid 19, basterebbe mettere in circolazione una moneta complementare locale per un controvalore di 44 milioni di euro (controvalore non significa che sarebbe convertibile in Euro, ma solo che, per comodità di calcolo e di circolazione, si assume una parità di 1:1 con l’Euro)[8]; in pratica solo 657 unità di moneta complementare per famiglia residente.

Assegni irlandesi, Patacones argentini, Wir svizzero, Buoni russi, Miniassegni italiani sono tutte monete complementari o, quanto meno, ne assolvono le funzioni. E, come abbiamo visto, sostengono l’economia locale nei periodi di crisi.

Ora, perché investitori professionali decidono di investire pesantemente in una società come la Sardex S.p.a nonostante i suoi risultati non proprio brillanti? (Non lo dico io, ma i bilanci: perdita di esercizio media di 2 milioni di euro e margine di tesoreria negativo medio di 2,5 milioni negli ultimi tre anni). Evidentemente c’è altro all’orizzonte.

Il piano industriale 2020-2022 prevede, fra l’altro, la “estensione della copertura territoriale diretta, puntando a creare un marketplace nazionale”[9]. Potrebbe trattarsi di una normale politica di espansione aziendale se non fosse che il leader del pool di investitori è la Cassa Depositi e Prestiti tramite il suo fondo “CDP Venture Capital SGR S.p.a” e, come noto, la Cassa Depositi e Prestiti è controllata per circa l'83% dal del Ministero dell'Economia cioè, in ultima analisi, dallo Stato italiano.

Domanda successiva: perché lo Stato italiano, seppur indirettamente, ha interesse a investire in una moneta complementare all’Euro oltretutto facendola diventare nazionale?

Perché, evidentemente, ha compreso che i soldi per “ristori” per l’ammontare che salverebbe l’economia italiana non ci sono, che quelli che ci arrivano dall’Europa con i bazooka dell’alleggerimento quantitativo se li fagocitano le banche e che tutti gli altri aiuti del programma “Next Generation EU” (quello che i media si ostinano a chiamare “Recovery Fund”) pari, se si metteranno d’accordo, a 209 miliardi per l’Italia, arriveranno a rate fino al 2027 circostanza che fa tornare alla mente la massima del compianto J.M. Keynes “nel lungo periodo saremo tutti morti”.

Infine, perché se da un lato la Cassa Depositi e Prestiti potrebbe teoricamente emettere moneta dato che, sul piano giuridico, è una società per azioni e su quello contabile è considerata dall’Unione Europea e dall’Eurostat come un’azienda privata, in pratica, non può farlo perché i conti della Cassa Depositi e Prestiti entrano nel bilancio dello Stato e, quindi, al vaglio delle autorità europee. Ma se la Cassa non può farlo direttamente, certamente può farlo una sua controllata di diritto privato che, di sicuro, nel bilancio dello Stato non ci finisce. Con molti complimenti per aver finalmente trovato il coraggio di dimostrare ai nostri cugini d’oltralpe che non siamo meno furbi di loro.

La Germania, infatti, emette moneta oltre le quantità assegnatele dalla Banca Centrale attraverso la KFW, un ente controllato per l’80% dal governo federale e per il 20% dai lander (più o meno l’equivalente delle nostre regioni). Siccome, la KFW non è vigilata dalla Bundesbank (omologa della Banca d’Italia), ma direttamente del Ministero del Tesoro, è esclusa dal calcolo del debito pubblico tedesco così, nel solo 2020, ha potuto immettere liquidità nel sistema (tedesco) per 550 miliardi senza che a Francoforte potessero obiettare alcunché. Inoltre, solo nel 2018 tredici banche di lander tedeschi hanno avuto lo stesso trattamento. Insomma, i tedeschi – zitti zitti – la moneta locale la emettono, eccome se la emettono.

Tra l’altro, il Sardex, come tutte le monete complementari locali, può essere emesso e può circolare con la benedizione della Banca centrale perché l’Unione Europea ha riconosciuto e normato i sistemi di pagamento alternativi all’euro dando loro piena legittimità con la Direttiva UE 2018/843 del Parlamento e del Consiglio europeo.

Controllati ma felici

Certamente tutte queste soluzioni non sono sufficienti per risanare l’economia del Paese perché, l’abbiamo già sentito e risentito, occorre anche mettere le mani su burocrazia, sistema fiscale, investimenti strutturali e, probabilmente, sulla mole di crediti deteriorati nei portafogli degli intermediari. Tuttavia, nonostante – come abbiamo visto – la presenza di organi di emissione e di controllo, hanno il pregio di immettere liquidità direttamente nel sistema personale e produttivo, di produrre un aumento del potere d’acquisto delle persone, di spingere verso l’alto la velocità di circolazione della moneta, stimolare i consumi e, nel caso della moneta complementare, rinsaldare uno spirito di comunità cosa di cui, almeno io, in questo difficile periodo sento un gran bisogno.

Cari partecipanti ai talk show, vogliamo iniziare a parlare di soluzioni anziché sempre e solo di problemi?

[1] https://defipulse.com/

[2] https://cryptonews.com/guides/countries-in-which-bitcoin-is-banned-or-legal.htm

[3] https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12089-Directive-regulation-establishing-a-European-framework-for-markets-in-crypto-assets

[4] A. Cesaretti, Progetto moneta complementare locale, 11-6-2020, n. deposito in blockchain tramite Patamu 129326.

[5] Sardex S.p.a., Bilancio d’esercizio 2019, pag. 40.

[6] Central Bank of Ireland, Report on Economic Effects of Bank Dispute, 1970, pag. 47.

[7] A. De la Torre, E. Levy Yeyati, S.L. Schmuckler, Living and Dying With Hard Pegs: the Rise and Fall of Argentina’ Currency Bond, “Economia”, 2003, n. 5(2), pp. 43-107.

[8] P. Ryabchenko, Talony vmeste deneg, “Nezavisimaya Gazeta” 13 ottobre 1998 citato nel capitolo di C. Humphrey in P. Seabright, (a cura di), The Vanishing Rouble; Barter Networks and Non-monetary Transactions in Post-Soviet Societies, Cambridge University Press, Cambridge 2000, p. 290.

[9] Elaborazione A. Cesaretti su dati Bankitalia.