Finanza strutturata e modelli di business dell’industria musicale

La storia

Parlare di industria musicale significa parlare di etichette discografiche poiché hanno dominato il mercato per oltre un secolo. La loro nascita risale infatti alla fine del 1800 e coincide con l’invenzione del fonografo da parte di Thomas Edison nel 1877.

La prima casa discografica della storia fu la Victor Talking-Machine Company (allora RCA Victor) che produceva anche giradischi. La RCA Victor fu probabilmente la prima etichetta a pagare un artista: 4.000 dollari a canzone, più 40 centesimi per ogni vendita. Alla fine del secolo, tre case discografiche si erano affermate come leader del settore: la Thomas A. Edison Company, la Victor Talking Machine Company e la Columbia Phonograph Company. Tuttavia, fu la Columbia che inventò l’LP 33 RPM (1948) per contenere 45 minuti di audio, mentre la RCA creò il 45 RPM (1949).

L’età d’oro delle case discografiche coincide con gli anni ‘60 del ventesimo secolo in cui esse hanno dominato il mercato con un complesso modello di business che comprendeva tutta la filiera della produzione musicale: scoperta di nuovi artisti, realizzazione dei brani in studio, vendita nei negozi di dischi, gestione dell’immagine e della comunicazione, accordi con le radio affinché trasmettessero i brani in catalogo, organizzazione di passaggi televisivi e dei tour. Si trattava di un impegno a lungo termine che, conseguentemente, comportava anche un consistente impiego di risorse finanziarie.

Negli anni ‘80 sono sorte le etichette indipendenti (le cosiddette “Indie”), fondate dagli stessi artisti, normalmente dopo la conclusione del contratto con una major. Un esempio italiano è l’etichetta Soleluna del cantante italiano Lorenzo Cherubini aka Jovanotti.

Queste strutture indipendenti permettevano agli artisti di produrre la loro musica senza le pressioni delle major. Tuttavia, esse erano costrette ad affidare la distribuzione dei dischi alle grandi etichette non disponendo di una propria struttura commerciale. Tale dipendenza ha spesso comportato l’acquisizione delle Indie da parte delle major. Esempi sono la Reprise Records di Frank Sinatra che fu acquistata dalla Warner Music Group, la A&M Records di Herb Alpert poi della Universal Music Group e la Maverick Records di Madonna passata sotto il controllo della Warner Music.

Il declino delle case discografiche tradizionali inizia, negli anni 90, con la masterizzazione dei CD prima e con l’avvento del peer-to-peer poi, fenomeni che, se da un lato hanno contribuito alla grande distribuzione della musica, dall’altro hanno costretto case discografiche e artisti a confrontarsi con la pirateria musicale consentita dai sistemi di trasferimento dei file quali Napster.

L’innovazione dirompente che ha modificato sostanzialmente il mercato dell’industria musicale è stato, tuttavia, l’affacciarsi sul mercato dalle piattaforme online come iTunes e, successivamente, lo streaming.

La conseguenza di tali innovazioni è che, se negli anni ‘90 c’erano ancora 6 grandi etichette (BMG, EMI, Sony Music Entertainment, Polygram, Universal Music Group, Warner-Elektra-Atlantic), attualmente le major sono solo tre (Sony Music Entertainment, Universal Music Group e Warner Music Group) le quali detengono una quota di mercato mondiale di circa il 71,7%.

Le nuove modalità di fruizione delle opere musicali tramite internet hanno favorito la nascita di etichette online (netlabel) le quali, appunto, distribuiscono la musica esclusivamente su Internet. Molte di queste, peraltro, pur consentendo al produttore di mantenerne il copyright, distribuiscono le opere con licenze Creative Commons al fine di incoraggiare la collaborazione artistica.

La ricaduta di questa evoluzione sul mercato italiano in termini di ricavi ha portato ad un calo delle vendite di supporti discografici fisici (vinile e CD) che sono passate da 30,2 miliardi di euro nella prima metà del 2018 a 24,1 miliardi di euro nello stesso periodo del 2021 (-20,2%) e la crescita dei ricavi della distribuzione digitale, complice naturalmente anche la pandemia da Sars Covid-19, passata da 47,7 a 100,3 miliardi (+110,3%) nello stesso periodo.

Anche le major hanno virato il proprio modello di business verso la distribuzione digitale, soprattutto in streaming, decisione apprezzata dai mercati finanziari al punto che la quotazione in borsa di Universal Music a seguito dello spin-off dalla francese Vivendi nel settembre 2021, ha visto un rialzo del titolo oltre il 35% al di sopra del prezzo di riferimento.

La digitalizzazione delle opere musicali ha, comunque, comportato anche vantaggi per i consumatori. La maggiore diffusione della musica per mezzo della rete ha determinato un incremento di competitività fra i produttori, una conseguente migliore qualità dei prodotti e la riduzione dei costi per gli utenti. Basti pensare al confronto fra il costo dei dischi “fisici” e quello dell’abbonamento a una piattaforma di streaming o di un singolo brano in formato digitale.

Aspetti finanziari dell’industria musicale

L’evoluzione storica del modello di business degli attori dell’industria musicale che ha visto una progressiva riduzione dell’impegno delle case discografiche, ha comportato la necessità di esplorare nuove forme di finanziamento introducendo nuovi modelli di finanza strutturata.

La prima innovazione risale al 1997 con la cartolarizzazione dei diritti musicali sulle opere di David Bowie realizzata attraverso l’emissione di obbligazioni decennali (i cosiddetti "Bowie Bonds") per un valore totale di 55 milioni di dollari con un tasso di interesse del 7,9%. Secondo il prospetto di emissione, il collaterale a garanzia delle obbligazioni era rappresentato dai "Publishing Rights" e dei "Recording Rights" previsti dalla "Copyright Law" degli Stati Uniti d’America (paragonabili ai "diritti di riproduzione meccanica, DRM” disciplinati dalla legge italiana) sul catalogo delle opere dell’artista. Ulteriore garanzia fu prestata dall’etichetta discografica EMI che aveva recentemente firmato un contratto da 30 milioni di dollari con Bowie. Tutte le obbligazioni furono sottoscritte dalla Prudential Insurance Company of America.

Tale forma di finanziamento fu replicata a favore di altri artisti. "The Pullman Group, LLC" di David Pullman che aveva strutturato il prestito di David Bowie, successivamente replicò l’esperienza con la cartolarizzazione dei diritti di singoli artisti prima (Holland- Dozier- Holland nel 1998, Ashford & Simpson e James Brown nel 1999) e su interi cataloghi poi come quello comprendente le opere di Rod Stewart, Tupac Shakur, Kim Carnes, Jake Hooker e Duane Hitchings.

Con l’avvento del nuovo secolo, come anticipato, l’industria musicale ha dovuto fare i conti con la progressiva riduzione delle vendite dei supporti fisici e il contemporaneo incremento della distribuzione digitale (nonché della pirateria).

Se nel medio-lungo termine, le etichette discografiche sono poi riuscite a rimpiazzare la perdita dei ricavi di vendita con maggiori ricavi da royalty generate dallo streaming, in un primo momento le conseguenze di tale innovazione sotto il profilo finanziario furono talmente negative da far abbassare, per esempio, il rating dei Bowie Bonds dal grado A3 del 1997 a quello Baa3 (quasi “junk”) del 2004. Va tuttavia segnalato che, nonostante il downgrading, le obbligazioni di Bowie furono liquidate nel 2007 come originariamente previsto e i diritti sottostanti tornarono nella disponibilità dell’artista.

Con il tempo, i nuovi sistemi di fruizione della musica in streaming hanno pertanto modificato la struttura dei ricavi delle etichette discografiche da entrate generate dalle vendite dei dischi a royalty. Ad esempio, i ricavi da streaming della Universal Music nel 2020 (certamente complice la pandemia) sono aumentati del 15,3% rispetto all’anno precedente attestandosi a 3,83 miliardi di euro a fronte di un calo delle vendite dei supporti fisici del 6,4% e tale nuovo scenario finanziario ha generato un rinnovato interesse per la finanza strutturata nel settore della musica.

I casi più attuali sono presentati qui di seguito.

ANotes

"Anote Music" (https://anotemusic.com/) è una piattaforma gestita da una società lussemburghese che agisce come mercato primario per la prima emissione di strumenti finanziari (che definisce "Azioni") legati ai diritti musicali e come mercato secondario per favorire gli scambi tra investitori. La società dichiara che le transazioni sono registrate in blockchain.

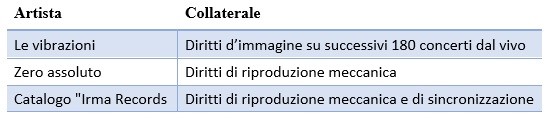

Le garanzie reali variano a seconda delle offerte. Alcuni esempi sono riportati nella seguente tabella.

Le emissioni sono sostanzialmente destinate al mercato al dettaglio. La prima vendita avviene tramite asta (in particolare mediante "Dutch Action" in cui il prezzo viene progressivamente abbassato fino a quello a cui un compratore è disposto ad acquistare). Nel caso dell’emissione relativa a "Le Vibrazioni", l’offerta iniziale fu di 250.000 euro suddivisi in 10.000 azioni offerte a 25 euro ciascuna. La società riferisce che "il prezzo iniziale è stato determinato a un multiplo di 2,77 sulla media annua degli ultimi 3 anni di royalties legate ai diritti d’immagine della band e che, una volta che le esibizioni dal vivo ritorneranno alla normalità, il rendimento annuo atteso sarà di oltre il 20% sulla base degli ultimi 3 anni". A partire dal 2 settembre 2021, tutte le azioni sono state collocate al prezzo di partenza di 25,10 euro sceso a 24,90 euro al 31 dicembre 2021.

Non è noto quale percentuale di royalties riceveranno gli investitori. Il contratto tra Le Vibrazioni e Anote Music (https://anotemusic.com/catalogue-le-vibrazioni-image-rights/) di cui al paragrafo 2.4 (Percentage of the Catalogue’s Royalty Interest to be offered) recita (il testo originale è in inglese): "Così come stabilito e comunicato tra noi e Anote Music" (anche il sito web della società non contiene alcuna informazione sulla questione) mentre il contratto con gli “Zero Assoluto” indica una percentuale del 15%.

I "Non-Fungible-Tokens" (NFT)

Attualmente, sembra che il veicolo preferito per la raccolta di finanziamenti nel settore musicale siano i NFT. Secondo DappRadar, società che analizza le applicazioni decentralizzate comprese le piattaforme di vendita NFT basate su Blockchain, il fenomeno è esploso negli ultimi 12 mesi e solo nella prima metà del 2021 ha prodotto un volume di vendite stimato nell’ordine di 2,5 miliardi di dollari.

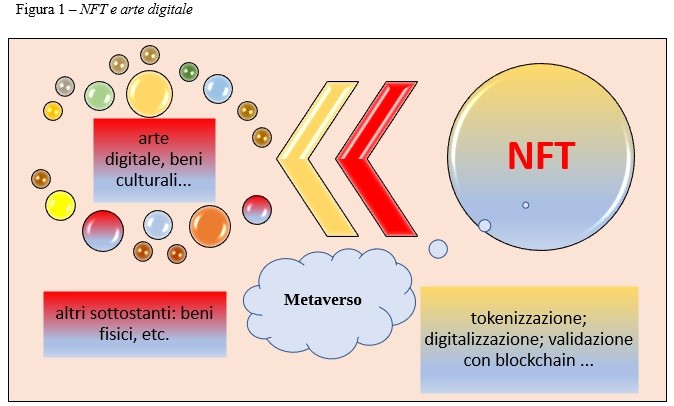

I Non Fungible Tokens (NFT) sono una sorta di garanzia digitale, basata su un codice informatico, che consente di provare il possesso di un oggetto digitale. Con l’utilizzo di questi “gettoni non fungibili[1]”, si riproduce il meccanismo tipico dell’opera d’arte fisica; anche se tutti possono avere una copia, un soggetto unico soltanto può possedere l’originale. Attraverso questo meccanismo, il mercato dell’arte digitale compresa la musica, fino a pochi anni fa ancora in stato embrionale a causa della riproducibilità digitale (potenzialmente immediata, senza limiti e a costi infinitesimali) delle opere e dell’incertezza sui diritti di proprietà, si sta rapidamente espandendo[2].

Di fatto, il NFT è un codice informatico associato ad un bene sottostante, tipicamente un’opera digitale come una foto, video o audio; tuttavia, può essere creato un NFT per qualsiasi cosa – sia che si tratti un bene tangibile (terreno, fabbricato, autovettura, collezione di moda etc.) ovvero intangibile e, quindi, totalmente immateriale e dematerializzato (un’esperienza, una rappresentazione)[3], come sinteticamente rappresentato nella figura 1.

Un NFT è un certificato digitale che attesta la proprietà di un bene e ne garantisce la sua autenticità e unicità in quanto registrato su blockchain[4] (al fine di validare la concatenazione dei dati, rendendoli immutabili). In realtà, un NFT è un bene a sé stante. Come anticipato, è un codice - quindi un bene immateriale - e, in quanto tale, ha una vita propria e, soprattutto, ha una propria autonoma quotazione, quasi sempre non collegata con l’opera fisica di cui è una rappresentazione digitale, ancorché quest’ultima possa influenzare il valore della transazione[5].

Come tutti i token, anche il NFT è collegato a un’altra sequenza di codice, lo smart contract[6] che ne contiene, in estrema sintesi, le regole di funzionamento e i diritti attribuiti al possessore quali, ad esempio, la possibilità o meno di scaricare il file digitale che rappresenta l’opera sottostante e/o la sua trasferibilità, collegata tramite un link[7].

Come anticipato, gli NFT sono “non fungibili” in quanto, a differenza di altri token (security, utility, stablecoin e criptovalute) hanno un’individualità specifica e, pertanto, non hanno capacità di sostituzione reciproca.

I diritti elencati nello smart contract possono essere di varia natura: ci può essere o meno il trasferimento del copyright sull’opera originale in tutto o frazionato, il mero diritto di trasferibilità del token, la possibilità di accedere agli eventi dal vivo dell’artista, eccetera. In ogni caso, si tratta di diritti che devono essere esplicitamente contemplati e non costituiscono la regola.

Quanto precede, dimostra che gli NFT non sono capaci di sostituire l’opera originale, rendendo addirittura possibile la distruzione dell’opera fisica. Sostenere il contrario è una finzione che lascia spazio a contenziosi risarcitori per la violazione dei diritti morali dell’artista rispetto alla distruzione dell’opera o anche alla sola minaccia di distruzione.

Gli NFT, come tutti gli altri token, vengono messi all’asta, con varie modalità, sulle piattaforme digitali (quali Open Sea, Mintable, Opolous, ecc.) sulle quali vengono anche normalmente creati e che operano anche come mercato secondario. L’emittente, nella prima fase, può decidere se ricorrere all’asta con la relativa durata o fissare un prezzo. In altre parole, le caratteristiche dell’emissione sono tutte decise dall’emittente.

Va notato, infatti, che la maggior parte delle piattaforme non esercita alcuna funzione di compliance; pertanto, chiunque può creare NFT collegati a opere di terzi o potrebbe creare un NFT collegato, ad esempio, a una fotografia digitale di un’opera in suo possesso, ma il cui autore non aveva concesso il diritto di riproduzione e/o di sfruttamento commerciale, ecc.

La creazione, l’emissione e i trasferimenti degli NFT vengono inseriti in un “registro distribuito” (Distributed Ledger Technology), in cui tutti i computer (nodi) di una rete (una blockchain) possiedono la medesima copia del database che contiene le informazioni di quel determinato NFT. Questa soluzione tecnologica attribuisce al NFT un certificato pubblico di autenticità e la prova immodificabile (e quindi certificata) della proprietà in capo al possessore.

Il Metaverso

Il Metaverso[8] rappresenta, per molti aspetti, la naturale evoluzione di Internet e consiste in un’ampia distesa di spazio digitale incentrato sulla connessione sociale, in un ambiente ipotetico sintetico legato al mondo fisico. Nel metaverso, infatti, gli utenti possono interagire tra loro in tempo reale e ottenere esperienze simili e, talvolta, ulteriori rispetto a quelle che sperimentano nel mondo reale.

In campo musicale, stanno emergendo numerose applicazioni: ad esempio, la visualizzazione in 3D di concerti dal vivo o digitali ovvero di musica in streaming, consentendo di fruire di un’esperienza immersiva.

I modelli di business

La finanza strutturata sta cambiando l’industria musicale, fornendo nuovi strumenti per aumentare il valore. Ciò che alla fine conta è, tuttavia, il business sottostante e i suoi driver di valore.

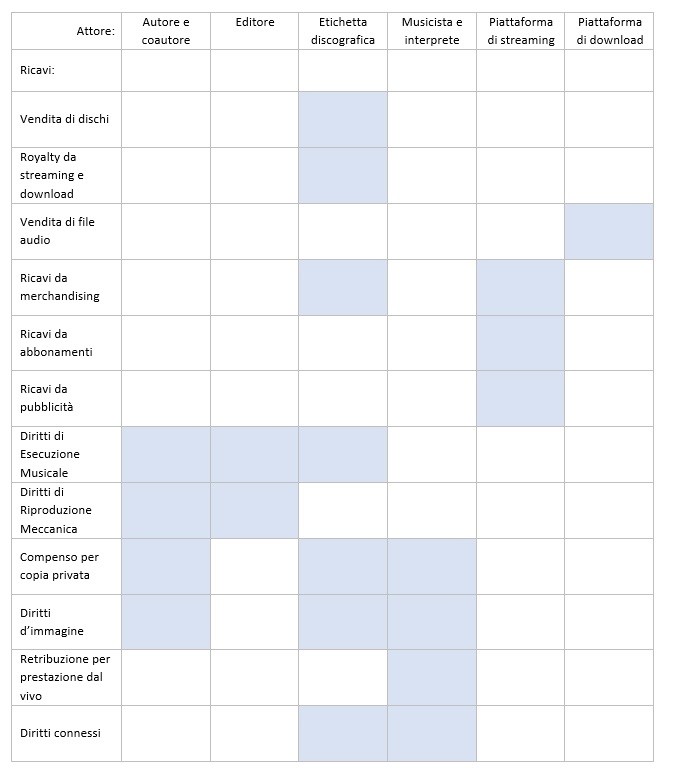

L’analisi del modello di business degli attori dell’industria musicale è un prerequisito per i modelli di valutazione e per un inquadramento delle tematiche giuridiche.

In questo scenario complesso e in evoluzione, coesistono diversi modelli di business di cui uno schema sintetico, sulla base dei soli rispettivi diritti patrimoniali, può essere il seguente.

[1] In quanto, a differenza delle criptovalute, non possono essere scambiati direttamente tra di loro.

[2] https://www.treccani.it/magazine/atlante/cultura/nuove_frontiere_arte_digitale.html.

[3] Basti pensare al NFT associato al battito cardiaco del cantante Achille Lauro durante l’esibizione del dicembre 2021 al Teatro degli Arcimboldi di Milano, reso possibile grazie a sensori applicati sul corpo dell’artista durante l’evento oppure all’NFT realizzato dalla tokenizzazione di una porzione della pelle della tennista Oleksandra Oliynykova e venduto come “spazio pubblicitario”.

[4] In Italia la blockchain viene definita dall’articolo 8 ter del Decreto Legge 135/2018 convertito nella legge 12 del 2019 che, al comma 1, inserisce la stessa all’interno della categoria delle tecnologie basate su registri distribuiti, ossia delle “tecnologie e protocolli informatici che usano un registro condiviso, distribuito, replicabile, accessibile simultaneamente, architetturalmente decentralizzato su basi crittografiche, tali da consentire la registrazione, la convalida, l’aggiornamento e l’archiviazione di dati sia in chiaro che ulteriormente protetti da crittografia verificabili da ciascun partecipante, non alterabili e non modificabili”.

[5] basti pensare agli NFT relativi alle nove copie digitali (protette da un “tatuaggio” informatico che ne impedisce la copia) del Tondo Doni di Michelangelo Buonarroti fatte realizzare dalla Galleria degli Uffizi e, il primo di questo venduto per 240 mila euro, esattamente come se fossero litografie in edizione limitata; oppure ai primi NFT (Cryptokitties) che lo scorso settembre hanno toccato la cifra di 7,27 milioni di dollari mentre alcuni tra i Cryptopunks più famosi hanno raggiunto la cifra strabiliante di 11,8 milioni di dollari.

[6] Gli smart contract sono protocolli informatici validati da blockchain, che fungono da contratti intelligenti e automatizzati in grado di eliminare la possibilità, per una delle parti coinvolte, di decidere arbitrariamente di non rispettarne pagamenti e/o condizioni stabilite. Gli smart contract rappresentano, quindi, l’evoluzione del sistema di assemblaggio dei documenti sopra ricordato e trovano una loro funzionale e organica definizione nella norma di cui all’articolo 8 ter comma 2 del D.L. 135/2018, convertito nella legge 12 del 2019. Lo smart contract è dunque “un programma per elaboratore che opera su tecnologie basate su registri distribuiti e la cui esecuzione vincola automaticamente due o più parti sulla base di effetti predefiniti dalle stesse”.

[7] La presenza di tale link all’opera o al bene sottostante che è servito per generare l’NFT non è detto che sia sempre presente: nella maggior parte dei casi è funzionale a valorizzare l’acquisto perché l’acquirente “ordinario” di un NFT non si accontenta di aver acquistato una stringa di numeri, e pertanto ha la necessità di disporre di una qualsivoglia fisicità che possa giustificare la transazione economica. Questa è la funzione del link che, di fatto, consente di avere la percezione dell’oggetto della transazione quasi come se fosse una detokenizzazione del NFT (anche se così non è). Tuttavia, è bene chiarirlo subito: il link all’opera non è l’NFT, basti solo pensare che una copia digitale può essere riprodotta un’infinità di volte, quindi, non è certo nel link all’opera che si concentra la scarsità generata dal NFT bensì è la sequenza di numeri contenuti nel NFT a renderlo unico. In definitiva, l’NFT è generato da una specifica copia digitale che diventa infungibile o, detto in altro modo: è il suo codice ad essere unico.

[8] Il termine Metaverso appare per la prima volta nel 1992, in un romanzo di fantascienza di Neal Stephenson, “Snow Crash”. È composto dal prefisso derivante dal greco “meta”, che può significare “dopo”, “oltre” e dalla desinenza “universo”. Stephenson narra di un'America distopica in cui, parallelamente alle città reali, esiste un mondo virtuale, il Metaverso appunto, dove le persone, rappresentate da avatar, possono vivere un’esperienza parallela frequentando luoghi pubblici e privati e interagendo fra loro.