Trasporti e crisi: oggi la filiera, domani i consumatori

La crisi globale dei trasporti ha travolto il mondo delle imprese, già stressato dalla pandemia, radicandosi in ogni modalità di trasporto con impatti profondi, complessi e costosi sia su clienti che sui fornitori.

Il Financial Times l’ha definita la più grande crisi dall’inizio delle spedizioni via container: i problemi principali sono la:

- mancanza dei container,

- i congestionamenti dei maggiori snodi portuali,

- i ritardi cronici e

- i noli a livelli mai visti.

L’80 per cento del volume delle merci trasportate nel mondo viaggia su container, da anni moltissime imprese hanno calibrato la loro catena di approvvigionamento in modo da minimizzare le giacenze a magazzino, rifornendosi di semilavorati e materie prime “just in time”, basandosi su tempi di resa tendenzialmente standard. Ora la pianificazione è diventata una Chimera: la produzione è più lenta a causa della pandemia e le spedizioni sono un percorso a ostacoli.

Spedizionieri e caricatori si trovano sempre più spesso a fronteggiare cancellazione di ordini, minacce di penali, tempi incerti, continui rinvii, incertezze su ogni fronte.

Come siamo arrivati in questa situazione?

Nella seconda metà del 2020, la produzione in Cina dopo la chiusura ha ripreso a pieno regime e la domanda si è fatta sempre più pressante, in un momento in cui il susseguirsi di chiusure nel mondo aveva alterato il flusso delle linee e lo scambio di containers nelle varie tratte.

Le compagnie di navigazione si sono trovate dunque a cancellare i contratti a lungo termine stipulati con gli spedizionieri e a imporre l’utilizzo di rate spot.

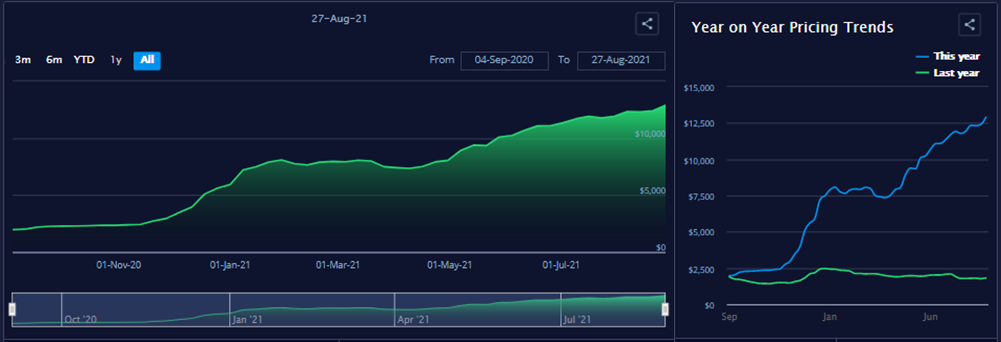

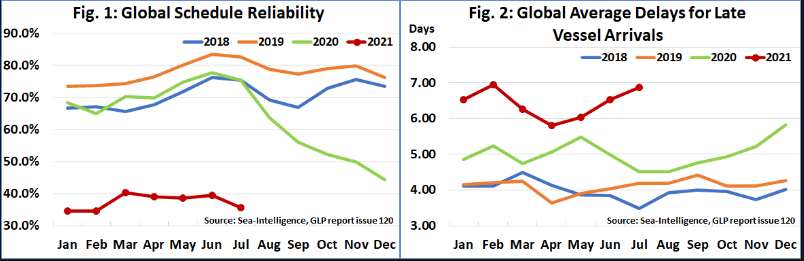

Mentre i prezzi continuano a salire, come si evince dal grafico realizzato dal Freightos Baltic Index (riferito alla tratta China/East Asia to Mediterranean, grafico 1), il livello dei servizi cola a picco, registrando ritardi da record come vediamo nel grafico di Sea Intelligence (grafico 2), che monitora l’affidabilità delle schedule programmate dalle compagnie di navigazione. Caricatori e Spedizionieri si trovano dunque ad affrontare un mercato instabile in un panorama di incertezza diffusa in cui l’unica evidenza sembra essere un inevitabile aumento sostanziale dei prezzi al consumatore finale

Si tratta di un totale capovolgimento di mercato rispetto agli anni precedenti in cui la domanda era mediamente inferiore all’offerta dei grandi carriers che, avendo varato navi sempre più grandi, si sono trovati ad abbassare i prezzi per ottimizzare il carico e contenere i costi.

Da metà del 2015 fino al 2019 i caricatori hanno beneficiato di noli particolarmente vantaggiosi, ma questa svalutazione prolungata nel tempo ha portato al fallimento di un’importante compagnia di navigazione e al deterioramento dei conti degli armatori, che nel 2017 hanno deciso di associarsi in 3 alleanze per ottimizzare le linee ed evitare ulteriori default.

Ad oggi l’83%* del traffico marittimo mondiale di container è nelle mani di 10 armatori organizzati in 3 alleanze: 2M Alliance (con Maersk e MSC), Ocean Alliance (formata da CMA CGM, Cosco Shipping, Evergreen e OOCL) e THE Alliance (con Hapag-Lloyd, ONE, Yang Ming e HMM). Questo elevato livello di consolidamento ha il vantaggio di consentire alle linee di adeguare l’allocazione della capacità all’evoluzione della domanda.

L’impatto della crisi dei trasporti coinvolge tutti i settori e presto toccherà le tasche dei consumatori, perché sono poche le aziende in grado di assorbire gli aumenti esponenziali che sono obbligate a sostenere per continuare a far circolare i prodotti.

Il congestionamento del trasporto marittimo è dovuto a una serie di fattori: le misure messe in atto ovunque per contrastare la pandemia rallentano inevitabilmente le operazioni di movimentazione delle merci. In particolare nei paesi del far East e del Sud Est Asiatico dove vengono improvvisamente chiusi i porti (Yantian a giugno e Ningbo ad agosto) causando un effetto domino che si ripercuote sui traffici mondiali.

Mercoledì 11 agosto, sono state registrate su scala globale 353 navi portacontainer ferme in rada, cioè stazionate al largo in attesa di poter entrare in porto. Si tratta di quasi il 7 per cento del numero totale di navi cargo al mondo. I porti lavorano a capacità ridotta, le operazioni sono rallentate dalle sanificazioni periodiche, dalla mancanza di personale e dalla difficoltà di accedere alle banchine.

Ad esempio in Cina gli autisti che trasportano container devono dimostrare di essere negativi al Covid per accedere ai terminal, rallentando così i tempi di entrata e uscita dei container causando file interminabili e ritardi.

Secondo il Financial Times, i problemi che si sono verificati con la pandemia sono in gran parte dovuti:

- all’inefficienza delle strutture portuali,

- alla loro insufficiente capacità di stoccaggio,

- alla mancanza di coordinazione con gli altri attori del trasporto e

- all’inadeguatezza della maggior parte di esse a gestire le operazioni di carico e scarico di navi cargo che stanno diventando sempre più grandi.

Questioni già note da anni, che la situazioneattuale ha reso necessario affrontare.