Grandi frodi Iva: le modifiche del Decreto Legislativo 156/2022 alla 231

Grandi frodi Iva: le modifiche del Decreto Legislativo 156/2022 alla 231

Indice

L’ingresso dei reati tributari nella 231: Legislatore vs. Cassazione

Modifiche alle grandi frodi IVA nel Decreto Legislativo 231/2001: un viaggio di “ritorno al futuro”

Cosa cambia realmente nel Modello 231 di enti e imprese

L’ingresso dei reati tributari nella 231: Legislatore vs. Cassazione

Dopo anni di dibattiti tra dottrina, giurisprudenza ed operatori pratici, i reati tributari hanno fatto ingresso nel catalogo della 231 solamente nel dicembre 2019, con l’intento di “colmare un vuoto di tutela degli interessi erariali” che non poteva più essere giustificato, anche “in ragione delle distorsioni e delle incertezze che tale lacuna aveva contribuito a generare nella pratica giurisprudenziale” (cfr. Relazione Illustrativa al D.L. 26 ottobre 2019, n. 124).

Si pensi, infatti, che a causa dell’indecisione e della prolungata inattività del Legislatore, sono state addirittura le Sezioni Unite della Cassazione Penale a dover sostenere l’applicabilità del sequestro preventivo di denaro e beni fungibili verso una società, nel caso di commissione di reati tributari da parte del personale apicale della stessa (cfr. Cass. Pen. S.U. 5 marzo 2014, n. 10561).

In altri termini, in violazione della legalità formale, ma col precipuo obiettivo di non “vanificare le esigenze di tutela delle entrate tributarie” (così si esprimeva la stessa Suprema Corte), le Sezioni Unite assumono i reati tributari – in quel momento non ancora contemplati dall’elenco tassativo del decreto 231 – come capo d’imputazione idoneo a consentire la disposizione di misure cautelari nei confronti di società e persone giuridiche – specificamente la confisca ed il sequestro preventivo del prezzo o del profitto del reato ai sensi degli artt. 19 e 53, Decreto Legislativo 231/2001 – anziché nei confronti delle sole persone fisiche che ne risultassero autori materiali.

Modifiche alle grandi frodi IVA nel Decreto Legislativo 231/2001: un viaggio di “ritorno al futuro”

Nel dicembre 2019, il nuovo articolo 25-quinquiesdecies introduce le prime fattispecie di delitto tributario come presupposto della responsabilità degli enti. Si pensi, ad esempio, al delitto di dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti (articolo 2, commi 1 e 2-bis, Decreto Legislativo 74/2000).

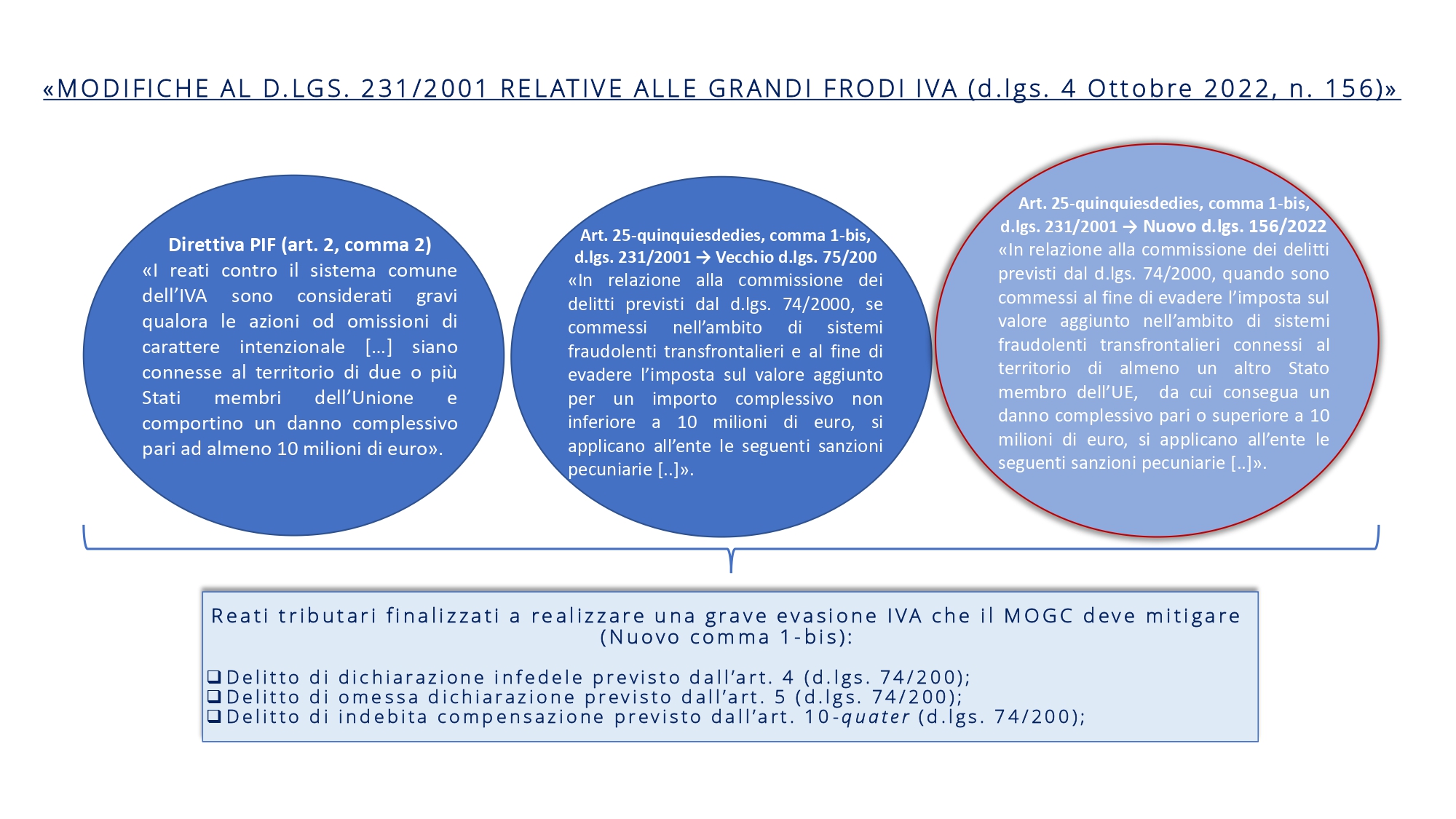

Tuttavia, le esigenze di tutela degli interessi finanziari dell’UE determinano presto un’ulteriore necessità di ampliamento in ragione degli obblighi imposti agli Stati membri dalla Direttiva P.I.F. (Direttiva UE 2017/1371). Tale ampliamento investe, in particolare, la commissione di reati tributari finalizzati alla realizzazione di grandi frodi IVA transfrontaliere (artt. 4, 5 e 10-quater, Decreto Legislativo 74/2000) mediante il nuovo comma 1-bis dell’articolo 25-quinquiesdecies. E su questo stesso articolo interviene, di nuovo, il Legislatore con il recente Decreto Legislativo 156/2022.

I reati tributari finalizzati all’evasione dell’IVA previsti dal comma 1-bis rientrano nello spettro di punibilità della 231, non solo se posti in essere nell’interesse o a vantaggio dell’ente, ma anche se ricorrono le seguenti 2 ulteriori condizioni:

- Siano commessi nell’ambito di sistemi transfrontalieri connessi al territorio di almeno un altro Stato membro dell’Unione Europea;

- Consegua da essi un danno complessivo pari o superiore a dieci milioni di euro.

La nuova formulazione del comma 1-bis, in realtà, lungi dall’apportare una reale modifica alla precedente versione, appare piuttosto come un chiarimento letterale della stessa, peraltro più fedele al disposto originario della Direttiva P.I.F. (cfr. articolo 2, 2 c., Direttiva UE 2017/1371).

Si veda al riguardo la slide esplicativa.

Cosa cambia realmente nel Modello 231 di enti e imprese

Se ci si chiede, pertanto, se vi siano degli aggiornamenti da apportare al Modello di Organizzazione ex Decreto Legislativo 231/2001 degli Enti ed ai Protocolli di Controllo in esso previsti, analizzando comparativamente il disposto dell’attuale e della precedente previsione normativa concernente i reati tributari (25-quinquiesdecies, comma 1-bis), potremmo verosimilmente concludere che le imprese che abbiano già correttamente identificato processi ed attività sensibili esposte al rischio di commissione di azioni od omissioni intenzionali finalizzate all’evasione dell’IVA (e che, come tali, comportino un danno diretto agli interessi finanziari ed al bilancio dell’UE) non presentino, a fronte del citato cambiamento, alcuna specifica necessità di intervento.

Pensiamo, ad esempio, al delitto di cui all’articolo 4, Decreto Legislativo 74/2000, “Dichiarazione infedele”, reato istantaneo che si perfeziona al momento della presentazione della dichiarazione annuale dei redditi ed IVA ed esige l’indicazione in una delle suddette dichiarazioni di elementi attivi inferiori a quelli reali (secondo le soglie di punibilità previste) ovvero di elementi passivi inesistenti (non già di elementi fittizi, quindi, integrandosi altrimenti un altro tipo di reato).

Sotto il profilo della sua portata incriminatrice in ambito 231, lo stesso assume rilievo solamente nelle ipotesi di concorso congiunto delle due nuove condizioni anzidette (già prescritte, peraltro, dalla direttiva P.I.F. del 2017), risultando ascrivibile agli stessi processi aziendali ed alle stesse attività sensibili antecedentemente esposte al rischio di una sua commissione.

Determinante, in tal senso, sarà la pregressa valutazione del rischio effettuata, così come gli strumenti ed i presidi di mitigazione adottati mediante i Protocolli di Controllo del Modello Organizzativo in essere, quali, per citarne solamente alcuni,

- i criteri di qualifica e selezione dei fornitori di beni e servizi (processo di approvvigionamento),

- l’implementazione di adeguate forme di controllo e monitoraggio circa completezza, accuratezza e tempestività della registrazione e contabilizzazione delle fatture e degli altri documenti o fatti rilevanti a fini fiscali (processo amministrativo-contabile),

- la corretta compilazione e l’invio della dichiarazione annuale IVA e

- le verifiche di corrispondenza tra il suo contenuto e l’IVA effettivamente versata all’erario (processo di gestione della fiscalità).